一起来看:高级会计师评审答辩流程

发布时间:2021-11-18

相信各位准高会考生都知道:高级会计师实行考评结合,光通过考试还不行,更重要的是需要通过评审。有的考生说评审要比考试还难,因为评审工作中需要大家注意的地方也很多,甚至还有时间限制,规定时间内评审未通过就要从头再来了!想要顺利通过评审,评审的答辩流程你不得不知道,快和51题库考试学习网一起来看看吧!

高级会计评审答辩流程

1.申报人自我工作简述。

2.评委根据答辩人提供的业绩材料、论文、专业技术工作总结等进行提问。

3.答辩时长现场告知,多为15-25分钟。

4.评委根据答辩情况,给出答辩评语和成绩,并签名确认。

高级会计评审答辩现场要求

1.答辩人员在候答时可查阅自备的资料,但不得大声喧哗,不得擅自离开。

2.答辩人员不得携带通讯工具和论文资料进入答辩现场。

3.答辩时应针对评委提问,简捷、清楚回答问题,态度认真,不得与评委谈论与答辩无关的话题。

4.答辩结束后,安静撤离答辩现场,不得在附近逗留、大声喧哗、议论,违规者取消答辩成绩。

高级会计评审答辩要点

1.答辩按评审人员所从事的行业不同分为企业类和事业类:

企业类主要考察会计法、企业会计准则、管理会计、税法、内部控制制度等内容;

事业类主要考察会计法、政府会计准则制度、管理会计、内部控制制度等内容。

同时考察申报人员的思维能力、语言表达能力、对应急问题的处理能力。

2.评审答辩一般有2-3道题:

其中,一题与论文有关,一题与工作相关。

第三个题一般是上述两个问题的进一步延伸。

评审专家在你回答问题的过程中或者回答完毕后会穿插问你几个小问题,简明扼要的回答即可。

学员在回答老师提问时,上下题之间要明确区分(我现在回答第一题......好的,第一题回答完毕,现在我回答第二题......好的,上述问题回答完毕)。

答辩过程中老师可能也会发表自己的见解,学员原则上应虚心接受,不要和老师发生激烈争辩。

3.其他应注意的事项。

男士穿正装、打领带。

女士化淡妆、穿职业装。

坐姿大方端庄,不要架二郎腿。

声音宏亮,清晰。

要自信,不怯场,不骄横。

以上就是评审答辩流程的相关内容,相信大家都已经清楚了!想要更好的发展就要付出更多的努力,高级会计师考试就是帮助会计人实现自我价值的一种途径!祝愿大家都能取得优异成绩,早日拿到高级会计师职称!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:资产处置的审批权限按照资产的原值确定,该仪器设备的原值超过800万元,应报经上级主管部门审核后,报财政部审批。

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2~3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 100%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;1~2 年账龄的,计提比例 10%;2~3年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。该公司多年来生产的彩色电视机主要销售-给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 m 型号和 200 台 n 型号的液晶彩色电视机。

m 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 m 型号液晶彩色电视机的单位成本为 1.5 万元,销售每台 m型号液晶彩色电视机预计发生的相关税费为 0.1 万元。n 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 1.4万元,销售每台 n 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,m 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 n 型号液晶彩色电视机的市场价格作为计算 m 型号电视机可变现净值的依据。为此,甲公司对 m 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对 n 型号液晶彩色电视机确认了 40 万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 m 型号和 n 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 r 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 100 万元全额计提了固定资产减值准备。至该公 司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。 -

要求:

(2)n 型号液晶彩色电视机列示在资产负债表存货项目中的金额是 260 万元。

根据尽职调查,乙企业净利润55000万元,净资产账面价值270000万元。经多轮谈判,甲、乙公司最终确定并购对价为45亿元。甲公司的评估价值为50亿元,甲公司并购乙公司之后的整体价值110亿元。

要求:

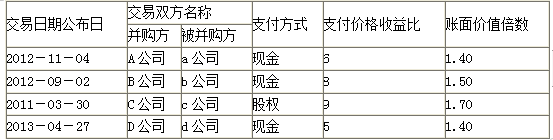

1.计算可比交易的支付价格收益比和账面价值倍数的平均值。

2.计算乙公司的加权平均评估价值。

3.计算并购收益和并购溢价。

账面价值倍数的平均值=(1.4+1.5+1.7+1.4)/4=1.5

2.加权平均估值=55000×7×40%+270000×1.5×60%=397000(万元)

3.并购收益=110-(50+39.7)=20.3(亿元)

并购溢价=45-39.7=5.3(亿元)

理由:甲事业单位1月31日应当根据代理银行实际支付款项的回单,增加业务活动费用20万元、单位管理费用8万元,减少零余额账户用款额度28万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-02

- 2019-07-10

- 2020-08-11

- 2020-08-17

- 2020-01-16

- 2020-01-03

- 2020-01-03

- 2020-01-16

- 2021-11-27

- 2020-01-16

- 2020-05-27

- 2020-11-08

- 2020-01-16

- 2021-12-07

- 2020-01-16

- 2021-11-23

- 2021-04-17

- 2021-11-08

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-02

- 2020-08-17

- 2020-08-17

- 2019-07-10

- 2021-11-13

- 2020-08-09

- 2019-07-10

- 2020-01-16