河北省2020年高级会计师报考需要去现场审核吗?

发布时间:2020-01-15

2020年高级会计师考试的资讯还未发布,预计在3月份发布。根据往年的情况看,高级会计师报名后是需要进行资格审核的,审核的方式是网上审核、现场审核、以及考后资格审核三种。

网上审核:网上审核是报名系统自动审核,报考人员提交了报考信息后报名系统会自动审核信息,在规定的时间内登陆报名系统方可查看审核的状态,只要审核通过报考人员在规定时间内容缴纳报名费用即可报名成功。

现场审核:(如今只有四川和宁夏地区为现场审核。)报考人员通过网上提交报考信息后,还需要在限定时间内携带相关资料,如:报名表、学历证书以及身份证等到相关部门进行资格审核,然后缴纳报名费用,完成后即为报名成功。

考后审核:顾名思义是在报考人员参加考试后,成绩合格后携带相关资料到有关部门进行资格审核。审核通过则考试成绩有效,如资格审核未通过,则算未通过考试,所以提醒大家一定要如实填写报名信息,切勿弄虚作假。

审核需提交的资料:

一般情况下报名资格审核需提供的资料如下:

报名回执表或报考人员信息表;

教育部门认可的学历或学位证书;

相关专业技术资格证书;

从事会计工作年限证明(加盖鲜章);

居民身份证等证明材料原件及复印件(香港、澳门居民还应提交本人身份证明,台湾居民应提交《台湾居民来往大陆通行证》)。

以上是关于高级会计师考试资格审核的一些情况,希望对将要报考的考生有所帮助。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:内部控制只能为实现控制目标提供合理保证,信息系统本身也存在风险,需要加强控制。

关于对下属单位的管理事项

(1)省政府决定自2012年7月1日起调整提高公务员津贴标准,省属事业单位参照执行。本厅所属各事业单位按照规定标准提出增加人员经费基本支出预算共计4500万元的申请。会议建议审核同意并报省财政厅。

(2)甲单位由于2012年上半年取得的事业收入超出预算较多,申请根据实际超收收入调整增加2012年下半年日常公用经费基本支出预算中的出国考察费,会议建议审核同意并报省财政厅。

(3)对乙单位2012年上半年预算执行情况进行检查发现,该单位由于人员经费不足,将单位财政基本支出结转资金中日常公用经费结转用于发放规定标准的补贴。

(4)对乙单位2012年上半年会计核算工作进行检查发现,截至2012年6月30日,该单位事业基金账户金额中仍包括实行国库集中支付制度以后结存的财政拨款资金。

(5)对乙单位2012年上半年会计核算工作进行检查发现,该单位将农业厅对本单位上年财政直接支付结余资金调剂转出的金额,作为增加事业支出和减少财政应返还额度处理。

(6)对丙单位2012年上半年会计核算工作进行检查发现,该单位与所属独立核算培训中心签订的协议约定:培训中心每年向丙单位上交管理费200万元;丙单位在培训中心发生的会议费用,直接冲抵管理费,双方按冲抵后净额每半年结算一次。2012年上半年,丙单位在培训中心发生会议费共计56万元,冲抵上半年管理费后,丙单位于6月30日收到培训中心支付的管理费净额44万元,丙单位据此增加银行存款和附属单位缴款各44万元。

关于农业厅本级的事项

(7)2012年6月,收到2012年上半年办公楼闲置楼层出租租金款120万元,财务处王某将收到的租金款作为其他收入处理。

(8)财务处李某等编制的2013年度农业厅本级“一上”预算草案中,将支付给职工的住房提租补贴,按照政府支出功能分类科目列入“农林水事务”类,按照政府支出经济分类科目列入“对个人和家庭的补助”类。

(9) 2011年12月,通过实施政府公开招标采购(不属于集中采购目录范围),向A供应商购买了一批专用设备,合计价款1450万元。2012年6月,需要为2011年12月所购的设备添购专门配套设施,经批复的采购预算为350万元。会议建议继续向A供应商添购该批设备。

(10) 2012年6月,在资产清查过程中,查出账外设备一台。会议建议财务处李某按照该设备的重置成本60万元暂时入账,并于会后报请省财政厅批复。

要求:

根据部门预算管理、行政事业单位国有资产管理、事业单位会计制度、政府采购等国家有关

规定,进行如下分析、判断:

事项(8)中政府支出功能分类不正确。理由:按照2012年政府支出功能分类科目,发放的职工住房提租补贴应当列入“住房保障支出”类。

事项(8)中政府支出经济分类正确。

事项(9)的建议不正确。理由:该项目添购金额超出前一合同采购金额的10%,不符合采用单一来源采购方式的规定。

事项(10)的建议正确。

【点评】本题考核部门预算管理、行政事业单位国有资产管理、政府采购、事业单位会计处理,是个大杂烩,除个别地方略有超出考试大纲表面文章而有难度外,出题思路基本与以前年度一样。

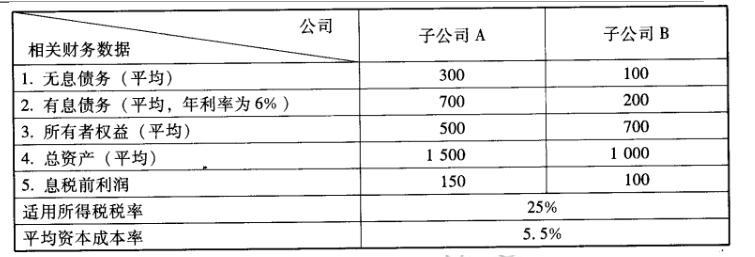

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

B 公司经济增加值=66 +200 x6%*(1- 25%)- (200 +700)*5.5%= 25.5(万元)

(2)评价:从经济增加值角度分析,A 公司业绩好于 B 公司。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-07-29

- 2020-01-15

- 2020-01-16

- 2020-02-29

- 2020-06-12

- 2020-01-15

- 2020-01-16

- 2020-01-29

- 2020-02-14

- 2020-01-16

- 2020-01-16

- 2019-07-11

- 2021-07-28

- 2020-06-05

- 2020-03-04

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-08-08

- 2020-02-29

- 2021-09-12

- 2020-02-29

- 2020-03-10

- 2020-06-12

- 2020-01-15

- 2020-01-15

- 2020-01-15