2020年中、高级会计职称考试用书网上订购说明,了解一下!

发布时间:2020-03-04

好消息!速来围观。关于2020年中、高级会计职称考试用书网上订购说明已经出来啦,想知道具体的内容吗?一起来看看吧。

本套考试用书作为指导考生复习备考之用,不作为全国会计专业资格考试指定用书。 2020年度全国会计专业技术中、高级资格考试用书网上订购说明:

财政部会计资格评价中心组织专家编写组,按照考试大纲的要求和最新法律法规规定,对中、高级资格考试辅导教材进行了调整和修订上公布;与之相配套的《全国会计专业技术资格考试参考法规汇编》也作了调整,考生自愿选择订购。

本套考试用书作为指导考生复习备考之用,不作为全国会计专业资格考试指定用书。由于受新冠肺炎疫情影响,物流难以覆盖所有地区,为确保考生尽早拿到正版考试用书,请考生尽量于报名时在报名系统中直接订购,或在考试用书出版单位的三家天猫旗舰店购买,网址分别为:经济科学出版社旗舰店、中国财政经济出版社旗舰店。

财政部会计资格评价中心将会同出版单位密切关注考试用书发行情况,尽全力为考生做好服务工作,将疫情对考试用书发行工作的影响降到最低。

为保护考生的合法权益,考生可通过辅导教材封面的防伪标识查验真伪。学习中遇到疑难问题可登录全国会计资格评价网提出并查阅有关问题解答。

2020年度中、高级资格考试用书有关情况如下:

序号 书 名 编著者 出版者 定价

1 中级会计实务 财政部会计资格评价中心 经济科学出版社 56

2 财务管理 财政部会计资格评价中心 经济科学出版社 47

3 经济法 财政部会计资格评价中心 经济科学出版社 56

4 高级会计实务 财政部会计资格评价中心 经济科学出版社 65

5 高级会计实务案例 财政部会计资格评价中心 经济科学出版社 30

6 全国会计专业技术资格考试参考法规汇编 财政部会计资格评价中心 经济科学出版社 54

防伪鉴别方法

考试辅导教材封面左下方粘贴有防伪标识。在荧光紫外线照射下可见防伪标识中部呈现红色“会计”二字。刮开涂层获取防伪码,该防伪码可通过拨打电话,或者扫描二维码登录全国会计资格评价网后点击网站左下方的“考试用书真伪查验及答疑”栏目进行验证。

以上就是关于2020年中、高级会计职称考试用书网上订购说明的全部内容啦,还有没有不清楚的小伙伴呢?欢迎您咨询51题库考试学习网,我们在这里等你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

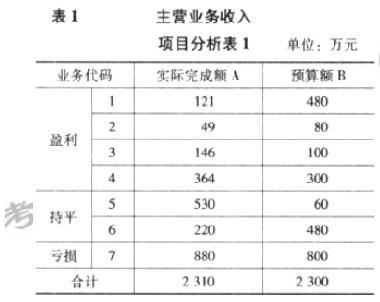

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

要求:根据资料,指出甲公司2016年之前及2016年分别采取的预算编制方式类型。

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2021-10-13

- 2020-06-14

- 2020-03-14

- 2020-01-16

- 2020-01-15

- 2020-02-28

- 2020-01-16

- 2020-01-15

- 2020-02-29

- 2020-02-29

- 2019-07-06

- 2020-02-15

- 2021-05-30

- 2020-01-15

- 2019-01-26

- 2020-01-16

- 2020-04-14

- 2020-01-16

- 2020-06-12

- 2020-01-15

- 2021-08-14

- 2020-05-04

- 2020-06-23

- 2020-01-16

- 2020-01-09

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-06