广西2020年高级会计职称考试科目是什么?

发布时间:2020-06-14

任何事情的出现,如果迟一步、或是早一步,一切命运都将是另外的样子。2020广西高级会计师备考已经开始。参加2020年高会考试的小伙伴们,你们知道广西2020年高级会计职称考试科目是什么吗?参加2020年广西高级会计师考试的小伙伴们快来了解一下吧!

2020年广西高级会计师考试科目为《高级会计实务》。

高级会计实务考试的题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

高级会计师考试科目命题均以全国会计专业技术资格考试大纲为依据,考试内容和范围均不超出考试大纲的规定。

2020年广西高级会计师的考试时间:2020年9月6日8:30-12:00。

高级会计实务的题型可以分为必做题和选做题。必做题有7题共80分,各题分值10-15分不等;选做题有2题均为20分。高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。考试时间为210分钟。考试形式为开卷考试。

高级会计资格考试答题要求:高级资格考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

以上就是51题库考试学习网给大家带来的关于2020年高级会计师考试科目的相关信息了。

接下来再给各位小伙伴们带来几个2020年高级会计师考试的相关知识点。希望对各位小伙伴们在复习上有所助益。

一、资产并购流程是什么?

企业并购指的是两家或者更多的独立企业,公司合并组成一家企业,通常由一家占优势的公司吸收一家或者多家公司。资产并购基本流程:并购决策阶段;并购目标选择;并购时机选择;并购初期工作;并购实施阶段;并购后的整合。

二、跨境并购流程是什么?

跨境并购流程:初始准备阶段;尽职调查与初步协议;签署交易文件;交割前;交割;交割后。

三、基金融资方式是什么?

基金融资方式:政府的资本;社会的保障基金;金融的资本;非金融类的企业资本;民营的资本;外资的资本。

距离高会考试没有几天了,大家要调整好心态,积极的备考高会,以一个良好的心态去面对考试。51题库考试学习网在这里给你加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

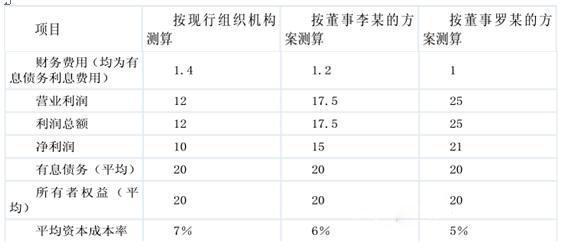

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

要求:计算甲公司合并成本与确认的可辨认净资产公允价值份额之间的差额,并简要说明该差额的会计处理方法。

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

或: 主要目标是一次发行,两次融资。

或: 主要目标是通过发行分离交易的可转换公司债券筹集所需资金。

主要风险是第二次融资时,股价低于行权价格,投资者放弃行权 {或:第二次融资失败}。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-06-24

- 2020-06-14

- 2020-01-16

- 2020-01-15

- 2020-06-18

- 2020-01-16

- 2019-12-06

- 2020-01-16

- 2019-07-10

- 2019-07-06

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-02-22

- 2020-01-15

- 2020-01-16

- 2020-02-28

- 2020-01-16

- 2020-01-16

- 2020-02-28

- 2020-01-16

- 2020-06-12

- 2020-01-15

- 2020-06-13