贵州省高级会计师考试及评审通过时间有要求吗?

发布时间:2020-01-16

高级会计师考试及评审通过时间有要求吗?考试通过以后必须在规定时间内通过评审,那这个时间是多长呢?高级会计师实行考评结合,考试通过后,在规定时间内参加高级会计师评审,评审通过后,才能拿到证书!然而对于刚刚开始准备高级会计师考试的考生们,还是有很多疑惑,下面我们来看看有哪些问题呢。

高级会计师考试、评审,需要几年内通过?

一般来讲,高级会计师考试成绩在全国范围内3年有效(指的是达到高级会计资格考试全国合格标准的人员),而达到省线标准的高级会计师考试成绩一般一年内有效。

3年有效怎么理解呢?

高级会计师考试目前是考试和评审结合的方式,这里的3年有效就是指考试合格后,需在3年内通过答辩评审,正式获得高级会计师职称,假如因各种原因超过3年还没有评审通过,那您第4年需要重新考试。

1、2019年高级会计师考试成绩合格考生可参加当年(2019年)高级会计师评审,所以成绩有效期截止到2021年底,可参加2019、2020、2021年高级会计师评审,例如安徽:参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效(有效期至2021年底)。

2、2019年高级会计师考试成绩合格考生无法参加当年高会评审,只能参加2020、2021、2022年高级会计师评审,例如陕西、甘肃:合格成绩单有效期至2022年12月31日。

达到高级会计师考试省线标准的考生,各地区成绩有效期有差异,具体请以当地公告发布信息为准。

高级会计师评审常见问题解答

1、 我通过了2019高级会计实务考试,能参加今年的评审吗?

这具体要看各地2019高级会计师评审申报政策安排,如已过了申报时间,那是不可能参加评审了,对于2019高会评审尚未开始的地区,还是有希望的,具体要以当地评审公告为准!

2、 考了55分,能参加评审吗?

2019年高级会计师考试合格分数线已公布,全国合格标准为60分,各地区、各中央单位当年评审有效的使用标准不得低于55分。如果这位学员当地高会合格标准为55分,那肯定是能参加评审的!但只有一次机会,所以一定要充分准备噢!

3、 考的分数高低对通过评审有影响吗?

只要过了国家的标准、省标准就可以参评,跟成绩高低没有直接关系!

4、 评审准备了两篇论文,省级期刊发表,够吗?

高级会计师评审申报对论文数量要求一般为1-4篇,对期刊要求一般为普通期刊,也有部分地区要求核心期刊,具体要以当地评审政策为准!论文的写作发表并不是一朝一夕能完成的,大部分学员至少需要3-6月的时间才能发表一篇论文,所以,大家一定要提前准备论文,一般情况下,中级会计职称考过以后发表的都是有效的。不过,鉴于各个地区高会考试报考政策有所不同,最好再与当地的财政局确认一下。

5、 小企业工作参加评审能过吗?

在高会评审时,工作职位、公司规模可能对其产生影响的主要体现在业绩报告中。

但实际上,只要符合参评当地的高会评审要求都可以参加评审,在小公司工作的考生只是在撰写业绩报告时可能会缺乏“大型项目经历”等物料。

只要大家根据个人的工作情况,在实事求是的前提下,写出个人在工作岗位上自己的工作亮点和对公司的贡献,着重突出个人的工作能力,相信不会有太大问题。提前准备相关材料把握更大哦~

6、高级会计师评审还要求职称英语和职称计算机吗?

目前,根据高会评审相关政策,大部分地区已经不要求职称英语和计算机了,但如果已经取得了相关证书,评审时最好也一并提供,或许是个加分项哦!

具体情况还要仔细查看当地政策。

所以希望大家一定要在规定时间内完成评审,避免从头再来,浪费不必要的时间。无论还有多长的成绩有效期,提前准备才是硬道理!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

国有资产管理等规定,2016 年 7 月,甲单位审计处对本单位 2016 年上半年预算执行情况进行了检查。8 月 2 日,甲单位召开由审计处、财务处、后勤管理处、资产管理处等处室相关人员参加的工作会议,就检查中发现的如下事项进行沟通。

(1)省财政厅 2016 年 2 月末批复了甲单位 2016 年度支出预算 49000 万元,其中基本支出预算33000 万元,项目支出预算 16000 万元。3 月初,甲单位将内部各单位预算进行批复分解;为保留适当的预算灵活性,避免预算频繁调整,对于基本支出预算中部分暂未确定具体工作内容的业务,财务处仅批复了预算总额度,待业务的具体工作内容确定后再细化分解。

(2)甲单位项目经费预算绩效管理办法规定,所有项目经费均纳入预算绩效管理,内部各单位申请项目经费时必须申报绩效目标。2016 年 6 月,后勤管理处申请对业务楼老化陈旧电力管线进行维修改造,预计需要醒目经费 30 万元。由于具体施工方案及单位能够批准的资金额度均未确定,后勤管理处仅对项目绩效目标做出一般性描述,将项目绩效目标设定为“按期完成电力管线改造任务,为业务楼提供安全的供电服务”。

(3)甲单位 2016 年上半年计划引进 10 名优秀人才,并按相关政策安排引进人才保障性住房租金补贴预算 15 万元。2016 年 6 月,人事处同 10 名引进人才签订了聘用合同,经履行相关报批程序,财务处支付了引进人才住房租金补贴 15 万元,财务处认为,保障性住房租金补贴属于引进人才薪酬待遇的一部分,遂将 15 万元引进人才住房补贴确认支出并按政府支出经济分类科目列入“工资福利支出”。

(4)甲单位“专用实验设备购置”项目经费预算为 180 万元,2016 年 2 月 5 日,甲单位履行了政府采购程序并同中标的 A 公司签订了采购合同。合同约定:合同签订之日起 10 日内支付合同价款的 25%;3 月 30 日前设备到货验收合格,支付合同价款的 70%;设备调试正常运行 3 个月后,

支付合同价款的 5%。甲单位已按合同约定支付了首笔设备款,但因 A 公司经营业务转型,不再生产该类设备,合同无法继续履行。资产管理处负责该项采购业务的经办人员由于缺少工作经验,一直未主动联系 A 公司,项目实施处于停滞状态。

(5)甲单位“实验室配套家具购置”项目经费预算为 350 万元,项目资金于 2016 年 3 月全额下达至单位零余额账户。4 月,甲单位履行了政府采购程序并同中标的 B 公司签订了采购合同,合同金额为 340 万元,形成项目购置预算结余 10 万元。5 月,为提高“实验室配套家具购置”项目预算结余资金使用效益,甲单位履行政府采购程序后,又与中标的 C 公司签订了 10 万元的采购合同,用于购置本单位新进行政人员的日常办公家具。6 月,甲单位完成了购置家具的安装、验收与付款工作。

假定不考虑其他因素。

要求:

不当之处;存在不当之处的,分别说明理由。

2.事项(2)存在不当之处。

理由:绩效目标制定应指向明确、具体细化、合理可行。

3.事项(3)存在不当之处。

理由:保障性住房租金补贴应列入“对个人和家庭的补助”。

4.事项(4)存在不当之处。

理由:因供应商原因无法履行合同,甲单位没有及时采取应对措施。

5.事项(5)存在不当之处。

理由:(1)项目支出结余资金在统筹用于编制以后年度部门预算之前,原则上不得动用;(2)

因特殊情况需要在预算执行中动用项目支出结余资金安排必需支出的,应报财政部门审批。

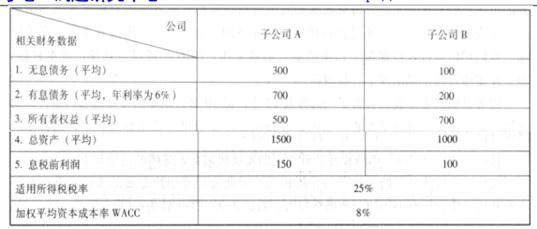

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)经济增加值法的缺点。一是仅对企业当期或未来 1~3 年价值创造情况的衡量和预判,无法衡量企业长远发展战略的价值创造情况;二是计算主要用于财务指标,无法对企业的营运效率与效果进行综合评价;三是不同行业、不同发展阶段、不同规模的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

要求:根据材料,指出乙公司采用的公司总体战略类型。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-27

- 2020-06-13

- 2020-06-18

- 2020-01-15

- 2020-02-29

- 2020-01-16

- 2020-06-11

- 2021-01-30

- 2019-07-10

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2021-09-21

- 2020-04-16

- 2020-06-13

- 2020-07-27

- 2019-07-11

- 2020-06-24

- 2020-03-27

- 2020-02-28

- 2019-07-10

- 2021-07-02

- 2020-06-24

- 2020-02-20

- 2020-04-02

- 2020-02-29

- 2020-04-17

- 2020-05-27

- 2020-01-15

- 2020-01-15