关于重庆2020年高级会计职称考试科目有哪些呢?

发布时间:2020-05-27

大家想知道关于重庆2020年高级会计职称考试科目有哪些呢?这是一个火热的问题,接下来我们一起了解下吧!

重庆2020年高级会计职称考试科目:《高级会计实务》科目。重庆2020年高级会计职称考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

参加高级资格考试合格人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

考点考场设置全市拟设置万州、黔江、涪陵、渝中、江北、沙坪坝、九龙坡、南岸、渝北、巴南、合川、永川等12个考区,各考区财政局根据辐射区域报名人数设置考点、考场。

考生的具体所在考点、考场和考试时间由考试编场软件系统随机自动生成,详见准考证。重庆2020年高级会计职称考试方式:无纸化考试。

高级会计师机考系统:高级会计师考试现在采用无纸化系统考试方式,而且2019年新规禁止携带计算器,更是给考试增加了难度,所以我们提前熟悉考试系统太重要了。

通过各省、自治区、直辖市人民政府,中央和国家机关各部委,各人民团体: 经研究,同意财政部《会计专业职务试行条例》和《关于<会计专业职务试行条例>的实施意见》。

现发给你们,请按照执行,并结合本地区、本部门的实际情况制定《实施细则》贯彻实施。在试行中有何修改意见,告知财政部,以便制定《会计专业职务条例》等文件,经中央职称改革工作领导小组审核后,报国务院正式发布执行。

附件:《会计专业职务试行条例》

第一条 根据中共中央、国务院关于改革职称评定、实行专业技术职务聘任制度的文件精神,为了合理使用会计人员,促进人才合理流动,充分发挥会计人员在四化建设中的积极性和创造性,特制定本条例。

第二条 会计专业职务,由各单位根据会计工作需要,在规定的限额和批准的编制内设置。

第三条 会计专业职务名称定为:高级会计师、会计师、助理会计师、会计员。高级会计师为高级职务,会计师为中级职务,助理会计师、会计员为初级职务。

好了,本文到这里分享就结束了,如有异议,请考生以权威部门公布的内容为准,如果还想了解更多信息,可上帮考官网去看看吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

<1>?、利用高低点法,分别计算单位变动成本和固定成本总额。

<2>?、利用回归分析法,分别计算单位变动成本和固定成本总额。

<3>?、将二者进行对比,指出两种方法的优缺点。

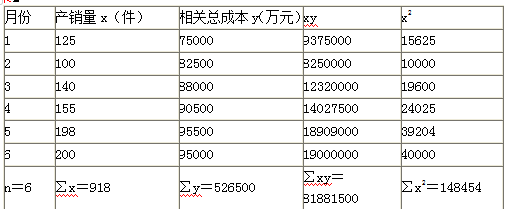

单位变动成本=(95000-82500)/(200-100)=125(万元/件)(2分)

固定成本总额=95000-125×200=70000(万元)(2分)

2.

固定成本=(148454×526500-918×81881500)/(6×148454-918×918)=62371.13(万元)(2分)

单位变动成本=(6×81881500-918×526500)/(6×148454-918×918)=165.88(万元)(2分)

3. 高低点法计算较为简单,但是结果代表性较差。回归分析法的结果较为精确,但是计算较为复杂。(2分)

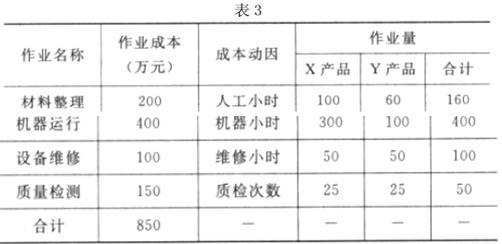

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

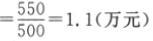

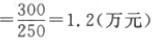

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

本法及传统成本法下制造费用分摊标准的区别。

Y 产品的单位制造费用

或:X 产品的单位制造费用

Y 产品的单位制造费用

产品的单位制造费用

Y 产品的单位制造费用

区别:作业成本法下,制造费用根据多种作业动因进行分配:传统成本法下,制造费用主要采用单一分摊标准进行分配。

要求:

(1)从并购双方行业相关性划分,指出并购类型。

(2)计算甲公司并购乙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购乙公司的财务可行性。

(2)并购收益=28-(20+5)=3(亿元)

并购溢价=6-5=1(亿元)

并购净收益=3-1-0.5=1.5(亿元)

并购净收益大于0,从财务管理角度分析,并购交易可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-22

- 2021-07-28

- 2019-07-10

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-05-14

- 2020-06-19

- 2021-09-21

- 2020-01-15

- 2020-02-29

- 2020-01-16

- 2020-03-21

- 2020-06-14

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-30

- 2020-02-06

- 2020-01-16

- 2020-02-28

- 2020-01-16

- 2020-04-04

- 2020-01-15

- 2020-01-15

- 2020-03-05