澳门高级会计师考试通过就拿证?你还需要过评审!

发布时间:2020-01-16

不了解高级会计师考试的人以为高会考试像其他考试一样,只要通过了《高级会计实务》的考试就能得到证书,成为高级会计师了。其实不然,高级会计师考试采用的是考评结合制,通过考试后还需要参加评审,评审通过后才能获得证书,什么意思呢?51题库考试学习网带大家一起了解了解吧。

高级会计师考试制度

高级会计师考试采取“考评结合”的制度,考生先要参加《高级会计实务》的开卷笔试,通过考试后,考生需要在考试成绩有效期内参加评审。评审需要考生准备评审资料,各省市要求不一样,准备好后将评审资料送到指定部门,在初审合格后通知考生在指定时间到指定地点参加论文答辩,通过答辩后将考生的相关资料进行公示,公示无异议后即可获得高级会计职称。

评审需准备资料

全国各省市高会评审要求各不一样,考生可以参考之前的高级会计师评审要求来做准备。虽然各地细节要求不一样,但是大体是差不多的,需要考生准备3-4篇论文,工作业绩、职称英语与职称计算机考试,其中评审论文需要在有刊号的杂志上进行发表,论文发表间隔时间不宜过短,而且论文准备时间较长,建议参加评审的考生尽早开始准备。

高级会计师的评审办法是:申请参加高级会计师资格评审的人员,必须先参加全国统一的《高级会计实务》考试,考试合格(须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明)。由本人申请,单位推荐,经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

高会评审流程

1.考生要参加全国高级会计师统一考试,获得全国或者本省认可的及格分数(全国线一般是60分,达到全国及格线的同学,由全国会计考办发合格证,3年内在全国范围内评审均有效;本省认可及格线,一般是50-59分,由各省考试管理部门根据考试情况来划定,达到省及格线的同学,只在当年,本省范围内参加评审时有效)

2.考生准备好职称英语(B级),职称计算机(2-4个模块),评审论文(1-4篇),工作业绩相关资料,按级别报送到省人力资源与社会保障厅和省财政厅指定的经办部门(一般是地级市财政部门或者人事考试部门),初审合格后,按规定的时间和地点参加论文答辩(有的省不用答辩),答辩结束后,省高会评审委员会集体评审您的相关资料,通过后进行公示,公示期无异议(或者虽有异议,但经核实不影响您获得高会资格),您将正式获得高级会计师职称。

以上是关于获得高级会计师职称的过程,高级会计师考试之路漫长而修远兮,但只要付出就会有回报,想要报考的小伙伴抓紧时间备考吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.2016 年度有关资料

①1 月 1 日,前进科技以银行存款 4000 万元和公允价值为 3000 万元的专利技术(成本为 3200万元,累计摊销为 640 万元)从乙公司其他股东受让取得该公司 15%的有表决权股份,对乙公司不具有重大影响,作为长期股权投资核算。乙公司股份在活跃市场中无报价,且公允价值不能可靠计量。此前,前进科技与乙公司及其股东之间不存在关联方关系。

当日,乙公司可辨认净资产公允价值和账面价值均为 40000 万元。

②2 月 25 日,乙公司宣告分派上年度现金股利 4000 万元;3 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

2.2017 年度有关资料

①1 月 1 日,前进科技以银行存款 4500 万元从乙公司其他股东受让取得该公司 10%的股份,并向乙公司派出一名董事。

当日,乙公司可辨认净资产公允价值为 40860 万元;X 存货的账面价值和公允价值分别为 1200万元和 1360 万元;其他资产、负债的公允价值与账面价值相同。

②3 月 28 日,乙公司宣告分派上年度现金股利 3800 万元,4 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

③12 月 31 日,乙公司持有的可供出售金融资产公允价值增加 200 万元,乙公司已将其计入

资本公积。

④至 12 月 31 日,乙公司在 1 月 1 日持有的 X 存货已有 50%对外出售。

⑤乙公司 2017 年度实现净利润 5000 万元。

其他相关资料:前进科技与乙公司采用的会计期间和会计政策相同;均按净利润的 10%提取法定盈余公积;前进科技对乙公司的长期股权投资在 2016 年末和 2017 年末均未出现减值迹象;

不考虑所得税等其他因素。

要求:

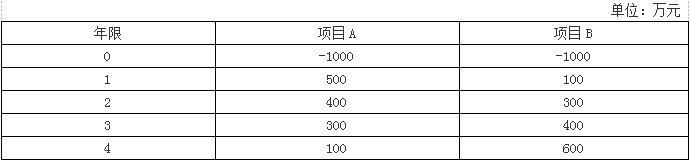

注:(1)假设项目A与项目B都具有相同的风险;(2)假定现金流量均在年末发生且初始投资以负号表示。

要求:计算两个项目的非折现回收期。

非折现回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期

非折现回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。

1.甲公司经综合分析,得到乙公司相关数据如下:

单位:万元

经确认以2018年12月31日为估值基准日,该基准日,乙公司的资产负债率为60%,乙公司剔除财务杠杆的β系数为0.8,债务平均利息率为8%,公司适用的所得税税率为25%。市场无风险报酬率为5%,市场风险溢价为6%,预计乙公司自由现金流量从2022年开始以3%的增长率稳定增长。

2.经多轮谈判,甲、乙公司最终确定并购对价为1亿元。

假定不考虑其他因素。

要求:

1.根据题目给出的条件,填列下表:

单位:万元

2.计算乙公司加权平均资本成本。

3.根据收益法计算乙公司的价值。

4.评估该并购对价是否合理,并说明理由。

单位:万元

思路:2019年自由现金流量=2019年税后净营业利润+2019年折旧及摊销-(2019年资本支出+2019年营运资金增加额)=1500+500-(1100+200)=700(万元)

2020年自由现金流量=1600+500-(1050+300)=750(万元)

2021年自由现金流量=1850+500-(1230+300)=820(万元)

2022年自由现金流量=820×(1+3%)=844.6(万元)

2.β=0.8×[1+0.6/0.4×(1-25%)]=1.7

股权资本成本=5%+1.7×6%=15.2%

加权平均资本成本=8%×(1-25%)×60%+15.2%×(1-60%)=9.68%

3.乙公司价值=700/(1+9.68%)+750/(1+9.68%)2+820/(1+9.68%)3+844.6/(9.68%-3%)/(1+9.68%)3=11465.96(万元)≈1.15(亿元)

4.该并购对价合理。

理由:因为采用收益法计算的乙公司价值1.15亿元大于并购对价1亿元,所以该并购对价合理。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-09

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-05-28

- 2020-01-16

- 2019-01-05

- 2020-07-27

- 2020-01-16

- 2020-01-16

- 2021-06-30

- 2020-01-16

- 2021-05-16

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-02

- 2021-05-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-01-16