湖北省高级会计师证书领取相关信息

发布时间:2020-01-16

通过了考试,通过了评审的小伙伴是不是很激动呀,经过重重难关,终于可以抱得高级会计师证书了,既然如此我们话不多说,51题库考试学习网带大家一起看看高级会计师证书的相关信息。

证书领取标准

通过高级会计师《高级会计实务》考试成绩合格的考生,将由全国会计考办核发高级会计师资格考试成绩合格证,并通过省财政厅、省人力资源与社会保障厅联合组成高级会计师评审委员会评审通过后,才能获得高级会计师证书。

证书登记

根据《财政部人事部关于修订印发《会计专业技术资格考试暂行规定》及其实施办法的通知》(财会[2000]11号):

第十二条、会计专业技术资格实行定期登记制度。资格证书每三年登记一次。持证者应按规定到当地人事、财政部门指定的办事机构办理登记手续。

证书吊销情形

根据《财政部人事部关于修订印发《会计专业技术资格考试暂行规定》及其实施办法的通知》(财会[2000]11号):

第十四条、有下列情形之一的,由会计考试管理机构吊销其会计专业技术资格,由发证机关收回其会计专业技术资格证书,二年内不得再参加会计专业技术资格考试:

(一)伪造学历、会计从业资格证书和资历证明。

(二)考试期间有违纪行为。

上面这些就是51题库考试学习网了解到的关于高级会计师证书领取的相关信息,希望可以帮助到将要拿高级会计师证的小伙伴。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

为改善原组织结构混乱、各职责和权限不明确的情况,H公司于2019年进行了治理结构变动,重新对相应组织结构的职责和权限进行了梳理。部分内容摘录如下:假定不考虑其他因素。

要求:

根据下述资料,逐项判断H公司对相应组织机构的职责和权限设置是否恰当;若存在不当之处,请指出不当之处,并说明理由。

(1)股东大会,公司最高决策机构,享有法律法规和企业章程规定的合法权利,依法行使企业经营方针、筹资、投资、利润分配等重大事项的表决权。

(2)董事会,公司最高权力机构,监督管理层,对内部控制的建立健全和有效实施负责。

(3)审计委员会,向董事会负责,对董事会建立与实施内部控制进行监督。

(4)监事会,对经理层设计和实施内部控制进行监督。

(5)内部控制职能部门,鉴于H公司正处于内部控制体系建设的初期,因此,没有设立独立的内部控制职能部门,而是由财务部暂行相关职责。

(6)经理层,是日常管理机构,负责公司的日常运营。

要求:

根据下述资料,逐项判断H公司对相应组织机构的职责和权限设置是否恰当;若存在不当之处,请指出不当之处,并说明理由。

(1)股东大会,公司最高决策机构,享有法律法规和企业章程规定的合法权利,依法行使企业经营方针、筹资、投资、利润分配等重大事项的表决权。

(2)董事会,公司最高权力机构,监督管理层,对内部控制的建立健全和有效实施负责。

(3)审计委员会,向董事会负责,对董事会建立与实施内部控制进行监督。

(4)监事会,对经理层设计和实施内部控制进行监督。

(5)内部控制职能部门,鉴于H公司正处于内部控制体系建设的初期,因此,没有设立独立的内部控制职能部门,而是由财务部暂行相关职责。

(6)经理层,是日常管理机构,负责公司的日常运营。

答案:

解析:

(1)不恰当。

不当之处:股东大会,公司最高决策机构。

理由:股东大会是公司最高的权力机构,而非决策机构。

(2)不恰当。

不当之处:董事会,公司最高权力机构。

理由:董事会是公司最高的业务执行机构和决策机构,而非最高权力机构。

(3)不恰当。不当之处:审计委员会,对董事会建立与实施内部控制进行监督。

理由:审计委员会对经理层设计和实施内部控制进行监督。

(4)不恰当。不当之处:监事会,对经理层设计和实施内部控制进行监督。

理由:监事会对董事会建立与实施内部控制进行监督。

(5)内部控制职能部门设置不存在不当之处。

不当之处:股东大会,公司最高决策机构。

理由:股东大会是公司最高的权力机构,而非决策机构。

(2)不恰当。

不当之处:董事会,公司最高权力机构。

理由:董事会是公司最高的业务执行机构和决策机构,而非最高权力机构。

(3)不恰当。不当之处:审计委员会,对董事会建立与实施内部控制进行监督。

理由:审计委员会对经理层设计和实施内部控制进行监督。

(4)不恰当。不当之处:监事会,对经理层设计和实施内部控制进行监督。

理由:监事会对董事会建立与实施内部控制进行监督。

(5)内部控制职能部门设置不存在不当之处。

甲公司系一家大型房地产开发上市公司,成立于上个世纪末。2018年4月,甲公司宣布“AI生态养殖场”完成项目主体建设,预计年内投产运行,该战略于2015年首次提出。为了发挥大集体的智慧,甲公司总经理和其他各层级管理者一起进行了充分的讨论,各抒己见,最终形成了一致意见,制定出“AI+农业”战略。

2019年2月,甲公司决定开发C市中心高档住宅项目,该项目需投资20亿元。为顺利完成该项目,甲公司召集总经理、项目经理、财务部经理为代表的融资研讨会。有关人员发言要点如下:

总经理:公司进行融资时,一定要做好前期的规划工作,加强对融资目标和过程的控制,还要搞好融资的危机管理,多方面考虑融资风险。

财务部经理:2018年公司总资产为120亿元,负债总额50亿元,税前年债务利率为10%,股本总额7亿股;本年度销售收入总额为100亿元,净利润为20亿元,分配现金股利4亿元。近年来,公司的资本结构和股利分配政策一直保持不变。经分析目前有两种融资方式可供选择:(1)以10元/股公开发行普通股;(2)向银行借款10亿元,并且新增债务的利率因资产负债率的提高而提升到了15%,剩余10亿元以8元/股向公司原股东配售。

项目经理:建议公司制定新的股利分配政策,优先考虑投资的需要,有多余的资金才考虑发放股利,尽量降低融资成本。

假定甲公司适用的企业所得税税率为25%,不考虑其他因素。

<1>?、根据资料,指出甲公司进入“AI生态养殖场”领域所采取的成长型战略类型(写出细分类型),并说明理由。

<2>?、根据资料,指出甲公司实施“AI+农业”战略的模式,并说明理由。

<3>?、根据总经理的发言,指出甲公司在选择融资战略时应遵循的原则。

<4>?、根据财务部经理的发言,假定新项目预计的息税前利润为21.5亿元,利用EBIT—EPS无差别点分析法分析判断甲公司应该采取哪种融资方案。

<5>?、指出项目经理建议采用的股利分配战略类型,并说明理由。

2019年2月,甲公司决定开发C市中心高档住宅项目,该项目需投资20亿元。为顺利完成该项目,甲公司召集总经理、项目经理、财务部经理为代表的融资研讨会。有关人员发言要点如下:

总经理:公司进行融资时,一定要做好前期的规划工作,加强对融资目标和过程的控制,还要搞好融资的危机管理,多方面考虑融资风险。

财务部经理:2018年公司总资产为120亿元,负债总额50亿元,税前年债务利率为10%,股本总额7亿股;本年度销售收入总额为100亿元,净利润为20亿元,分配现金股利4亿元。近年来,公司的资本结构和股利分配政策一直保持不变。经分析目前有两种融资方式可供选择:(1)以10元/股公开发行普通股;(2)向银行借款10亿元,并且新增债务的利率因资产负债率的提高而提升到了15%,剩余10亿元以8元/股向公司原股东配售。

项目经理:建议公司制定新的股利分配政策,优先考虑投资的需要,有多余的资金才考虑发放股利,尽量降低融资成本。

假定甲公司适用的企业所得税税率为25%,不考虑其他因素。

<1>?、根据资料,指出甲公司进入“AI生态养殖场”领域所采取的成长型战略类型(写出细分类型),并说明理由。

<2>?、根据资料,指出甲公司实施“AI+农业”战略的模式,并说明理由。

<3>?、根据总经理的发言,指出甲公司在选择融资战略时应遵循的原则。

<4>?、根据财务部经理的发言,假定新项目预计的息税前利润为21.5亿元,利用EBIT—EPS无差别点分析法分析判断甲公司应该采取哪种融资方案。

<5>?、指出项目经理建议采用的股利分配战略类型,并说明理由。

答案:

解析:

1.成长型战略类型:多元化战略(具体类型为不相关多元化战略)。(1.5分)

理由:“AI生态养殖场”与现有的业务领域房地产开发没有关系,不存在相关性。(2分)

2.合作型模式。(1.5分)

理由:合作型模式的特点包括为发挥集体的智慧,企业总经理要和其他管理人员一起对企业战略问题进行充分的讨论,形成较为一致的意见,制定出战略,进一步落实和贯彻战略,使每个层级管理者都能够在战略制定及实施的过程中做出各自的贡献。(2分)

3. 融资风险可控原则。(1.5分)

4.两种融资方案下使EPS相等的EBIT值计算:

(EBIT-50×10%)×(1-25%)/(7+20/10)=(EBIT-50×10%-10×15%)×(1-25%)/(7+10/8)

EBIT=23(亿元)(2分)

新项目预计的息税前利润为21.5亿元,低于每股收益无差别点23亿元,所以应该采取公开发行普通股的融资方式进行融资,即方案(1)。(1.5分)

5.剩余股利战略。(1.5分)

理由:剩余股利战略在发放股利时,优先考虑投资的需要,如果投资过后还有剩余则发放股利,如果没有剩余则不发放。(1.5分)

理由:“AI生态养殖场”与现有的业务领域房地产开发没有关系,不存在相关性。(2分)

2.合作型模式。(1.5分)

理由:合作型模式的特点包括为发挥集体的智慧,企业总经理要和其他管理人员一起对企业战略问题进行充分的讨论,形成较为一致的意见,制定出战略,进一步落实和贯彻战略,使每个层级管理者都能够在战略制定及实施的过程中做出各自的贡献。(2分)

3. 融资风险可控原则。(1.5分)

4.两种融资方案下使EPS相等的EBIT值计算:

(EBIT-50×10%)×(1-25%)/(7+20/10)=(EBIT-50×10%-10×15%)×(1-25%)/(7+10/8)

EBIT=23(亿元)(2分)

新项目预计的息税前利润为21.5亿元,低于每股收益无差别点23亿元,所以应该采取公开发行普通股的融资方式进行融资,即方案(1)。(1.5分)

5.剩余股利战略。(1.5分)

理由:剩余股利战略在发放股利时,优先考虑投资的需要,如果投资过后还有剩余则发放股利,如果没有剩余则不发放。(1.5分)

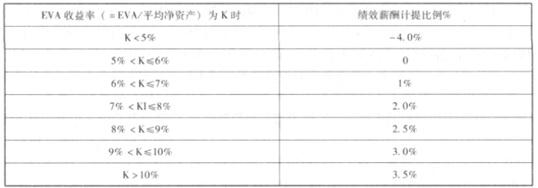

2018 年初,作为某中央企业拟对旗下子公司(大华公司)实施绩效考核。大华电力公司是某央企之成员公司,上年初母子公司签订经营责任书,约定俗成基于 EVA 考核框架(综合宏观经济环境、金融监管政策、行业收益行情等多种因素,双方认可的资本成本统一按照 5.5%计算)。请依据以下资料为该子公司(大华公司)领导层简要核定绩效薪酬:资料 1.绩效年薪的确定,按当期所实现的国有权益 EVA 分档计提累积。具体计提比例:

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

计算绩效薪酬

答案:

解析:

调整后的国有权益收益率。

=142613500*100%=10.56%

所以:绩效年薪=经济增加值*分档计提比例=1426*3.5%=49.91

=142613500*100%=10.56%

所以:绩效年薪=经济增加值*分档计提比例=1426*3.5%=49.91

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-07-04

- 2020-02-03

- 2019-01-05

- 2019-01-05

- 2021-06-30

- 2020-01-16

- 2020-01-01

- 2021-07-04

- 2021-06-30

- 2020-01-16

- 2020-01-16

- 2021-09-19

- 2020-04-04

- 2019-01-05

- 2019-01-05

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-06-30

- 2020-01-16

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2021-09-18