重庆2018年高级会计资格考试证书领取事项

发布时间:2019-01-05

重庆高级会计师证书领取时间尚未公布,根据历年数据,预计重庆2018年高级会计证书领取时间在2019年1月左右(节假日除外)。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

20*1 年,大海公司为扩大市场份额,意图通过现金收购同行业 W 公司。已知 W 公司 20*1年的销售收入为 51800 万元。假设公司在 20*2 年的销售收入增长 9%,但是以后每年的销售收入增长率将逐年递减 1%,直到 20*7 年及以后,达到所在行业 4%的长期增长率。基于公司过去的盈利能力和投资需求,预计 EBIT 为销售收入的 9%,净营运资本需求的增加为销售收入增加额的 10%,资本支出等于折旧费用。已知公司加权平均资本成本率为 12%。

要求:

要求:

如果 W 公司目前的净债务为 1000 万元,发行在外普通股的股数为 10000 万股,计算该企业的每股价值。

答案:

解析:

股权价值=48135-1000=47135(万元)

每股价值=4713510000=4.7135(元)

每股价值=4713510000=4.7135(元)

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

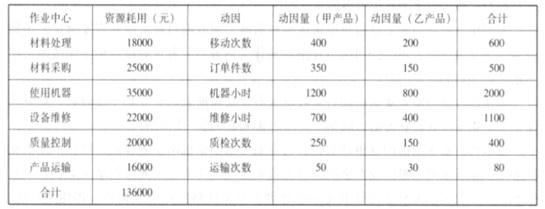

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

若将上述间接成本按照机器小时数进行分配,试计算此时的单位产品间接成本。

答案:

解析:

若将上述间接成本按照机器小时数进行分配,则单位小时成本=1360002000=68(元)。

故甲产品分摊成本=68*1200=81600(元),单位产品成本=81600900=90.67(元);

乙产品分摊成本=68*800=54400(元),单位产品成本=54400300=181.33(元)。

故甲产品分摊成本=68*1200=81600(元),单位产品成本=81600900=90.67(元);

乙产品分摊成本=68*800=54400(元),单位产品成本=54400300=181.33(元)。

甲公司是一家国有控股A股上市公司,主要从事新能源高科技产品的研发、生产、销售,乙上市公司为其子公司,2018年年末,为了企业可持续发展,公司管理层拟对集团甲公司及乙上市公司实施股权激励计划,甲公司召开专门会议,研究实施与股权激励计划有关的问题,下面是与会人员部分发言:

A经理:由于我们公司是国有控股境内上市公司,所以集团应严格把控股权授予的具体数量,在股权激励计划有效期内,授予股权激励的高管人员个人激励预期收益水平应控制在薪酬总水平的20%。

B董事:我们公司不存在不得实行股权激励计划的情形。比如:最近一个会计年度财务报告、财务报告内部控制均由注册会计师出具标准无保留意见的审计报告;上市后最近24个月没有出现过未按法律法规、公司章程、公开承诺进行利润分配的情形等。只要我们精心筹划、认真实施,就能够取得预期效果。

C人事部总监:我们公司虽然是国有控股上市公司,应该讲体制,但在当前市场经济大环境下,我们需要调动所有员工的积极性,所以我建议本次实施的股权激励对象为所有在我公司领取薪酬的员工,包括公司高管(含独立董事)、监事、高级技术人员、业务骨干。

D财务总监:我们公司如果实施股票期权激励计划,应按照以下原则进行会计处理:在等待期的每个资产负债表日,以可行权股票期权数量的最佳估计为基础,按照股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入应付职工薪酬。

现在初步拟定的乙上市公司实施股权激励计划方案是甲公司为乙上市公司管理层提供总价值为500万元的激励组合,其中全部以甲公司自身股票结算,乙公司没有结算义务,在会计核算时,建议乙公司以现金结算的股份支出处理。

假定不考虑其他因素。

<1>?、逐项判断甲公司会议中的发言内容是否存在不当之处;如存在不当之处,请逐项说明理由。

A经理:由于我们公司是国有控股境内上市公司,所以集团应严格把控股权授予的具体数量,在股权激励计划有效期内,授予股权激励的高管人员个人激励预期收益水平应控制在薪酬总水平的20%。

B董事:我们公司不存在不得实行股权激励计划的情形。比如:最近一个会计年度财务报告、财务报告内部控制均由注册会计师出具标准无保留意见的审计报告;上市后最近24个月没有出现过未按法律法规、公司章程、公开承诺进行利润分配的情形等。只要我们精心筹划、认真实施,就能够取得预期效果。

C人事部总监:我们公司虽然是国有控股上市公司,应该讲体制,但在当前市场经济大环境下,我们需要调动所有员工的积极性,所以我建议本次实施的股权激励对象为所有在我公司领取薪酬的员工,包括公司高管(含独立董事)、监事、高级技术人员、业务骨干。

D财务总监:我们公司如果实施股票期权激励计划,应按照以下原则进行会计处理:在等待期的每个资产负债表日,以可行权股票期权数量的最佳估计为基础,按照股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入应付职工薪酬。

现在初步拟定的乙上市公司实施股权激励计划方案是甲公司为乙上市公司管理层提供总价值为500万元的激励组合,其中全部以甲公司自身股票结算,乙公司没有结算义务,在会计核算时,建议乙公司以现金结算的股份支出处理。

假定不考虑其他因素。

<1>?、逐项判断甲公司会议中的发言内容是否存在不当之处;如存在不当之处,请逐项说明理由。

答案:

解析:

1.不存在不当之处。(0.5分)

2.存在不当之处。(0.5分)

理由:《上市公司股权激励管理办法》规定,上市后最近36个月内出现过未按法律法规、公司章程、公开承诺进行利润分配的情形等,不得实行股权激励。(2分)

3.存在不当之处。(0.5分)

理由:根据规定,激励对象可以包括上市公司的董事、高级管理人员、核心技术人员或者核心业务人员,以及公司认为应当激励的对公司经营业绩和未来发展有直接影响的其他员工,但不应当包括独立董事和监事。(3分)

4.存在不当之处。(0.5分)

理由:①在等待期内的每个资产负债表日,应以可行权股票期权的数量的最佳估计数为基础,按照股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积。(2分)

②接受服务的企业没有结算义务或授予本企业职工的是其本身权益工具的,应当将股份支付交易作为权益结算的股份支付处理。(1分)

2.存在不当之处。(0.5分)

理由:《上市公司股权激励管理办法》规定,上市后最近36个月内出现过未按法律法规、公司章程、公开承诺进行利润分配的情形等,不得实行股权激励。(2分)

3.存在不当之处。(0.5分)

理由:根据规定,激励对象可以包括上市公司的董事、高级管理人员、核心技术人员或者核心业务人员,以及公司认为应当激励的对公司经营业绩和未来发展有直接影响的其他员工,但不应当包括独立董事和监事。(3分)

4.存在不当之处。(0.5分)

理由:①在等待期内的每个资产负债表日,应以可行权股票期权的数量的最佳估计数为基础,按照股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积。(2分)

②接受服务的企业没有结算义务或授予本企业职工的是其本身权益工具的,应当将股份支付交易作为权益结算的股份支付处理。(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-07-27

- 2020-04-07

- 2021-06-30

- 2021-04-25

- 2020-01-16

- 2021-08-11

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2021-08-11

- 2020-01-16