想知道陕西2020年高级会计师资格审核方式?来看看吧?

发布时间:2020-03-03

陕西2020高会报名资格审核方式你知道吗?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

陕西2020年高级会计师考试报名时间为:2020年3月10日至30日。陕西2020高会报名资格审核方式你知道吗?快来了解一下。2020年高级会计职称备考已开启,你还在等什么?想要参加2020年高会考试的小伙伴们赶快学习起来吧!

陕西2020高会报名时间:3月10日至30日,

陕西2020高会报名资格审核资料

报名条件审核时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明等材料。

陕西2020高会报名资格审核方式

2020年高级会计师考试报名工作,全省仍采用网上报名、现场审核的方式进行。网上报名工作应按照统一规定的程序进行操作。

陕西2020高会报名资格审核时间

考生应在2020年3月10日至3月31日17:00期间登录全国会计资格评价网进行注册,填写个人信息,并于3月24日至3月31日17::30到报考人员所在设区市、县会计专业技术资格考试领导小组办公室指定的报名现场审核点进行报名资格审核,考生应于2020年3月31日24:00前完成缴费,未完成缴费的考生视为报名未成功。

有高级会计师证书的人普遍拥有较高的社会地位,他们有机会接触到各行各业的人,丰富了人脉关系。所以,持有高级会计职称人士越来越受到社会各界的尊重和认可。高级会计师的评定,默认选拔的是管理人才,是领导阶层,拿下高级会计师当然是对实力的肯定。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

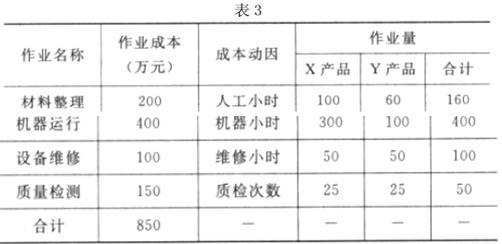

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

本法及传统成本法下制造费用分摊标准的区别。

Y 产品的单位制造费用

或:X 产品的单位制造费用

Y 产品的单位制造费用

产品的单位制造费用

Y 产品的单位制造费用

区别:作业成本法下,制造费用根据多种作业动因进行分配:传统成本法下,制造费用主要采用单一分摊标准进行分配。

其中:实收资本2000万元,资本公积1500万元,盈余公积1000万元,未分配利润2500万元;乙公司可辨认净资产公允价值为8000万元;乙公司自2014年1月1日至2014年3月31日实现的净利润为400万元。2014年3月31日,甲公司净资产账面价值为28000万元,其中:实收资本15000万元,资本公积(资本溢价)5000万元,盈余公积2000万元,未分配利润6000万元。此项合并交易前,甲公司与乙公司之间未发生过交易事项。

1.2014年4月1日(合并日),甲公司在个别财务报表中部分会计处理如下:

(1)增加资本公积(资本溢价)200万元;

(2)确认长期股权投资4200万元。

2.2014年4月1日(合并日),甲公司在合并财务报表中部分会计处理如下:

(3)以乙公司净资产账面价值7000万元为基础确认少数股东权益2800万元。

要求:

1.逐项判断(1)至(3)项是否正确;如不正确,请说明理由。

2.计算甲公司合并日合并资产负债表中资本公积的金额。

第(2)项会计处理正确。

第(3)项会计处理正确。

补充:

个别财务报表会计分录:

借:长期股权投资 4200

贷:银行存款 4000

资本公积——资本溢价 200

2.应在合并日合并资产负债表中确定的资本公积,计算如下:

5000+(7000×60%-4000)-(1000+2500)×60%= 3100(万元)

补充:

合并报表调整留存收益的会计处理:

借:资本公积 2100

贷:盈余公积 600

未分配利润 1500

当日,该项金融资产的公允价值仍为3 200万元。不考虑其他因素,A公司在2019年1月1日确认以公允价值计量且其变动计入当期损益的金融资产3 065万元;在2019年1月1日确认其他综合收益135万元。指出A公司会计处理存在的不当之处并说明理由。

问:判断上述事项处理是否正确,如不正确,说明理由。

理由:不符合关于进行竞争性谈判的供应商数量的特殊规定,应随机抽取不少于3家供应商参与竞争性谈判。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-21

- 2020-03-19

- 2020-03-19

- 2020-04-07

- 2020-01-30

- 2020-01-15

- 2020-04-08

- 2020-04-15

- 2020-05-16

- 2020-03-09

- 2020-03-11

- 2020-07-08

- 2020-04-14

- 2020-02-07

- 2020-03-07

- 2020-05-02

- 2020-05-08

- 2019-12-29

- 2020-02-26

- 2020-03-08

- 2020-04-16

- 2020-03-08

- 2020-04-08

- 2019-12-28

- 2020-02-25

- 2020-02-22

- 2020-05-23

- 2020-06-04

- 2020-05-03

- 2020-01-16