速看,2020年河南高级会计师报名入口将于3月27日关闭

发布时间:2020-03-19

各位河南的小伙伴们,你们知道高级会计师的报名时间是多久吗?报名需要具备的条件有哪些你们都清楚吗?如果不清楚,51题库考试学习网建议大家来看看这篇文章吧!

2020年河南高级会计师报名时间为2020年3月17日00:00至3月27日23:59,河南2020年高级会计师报名入口3月27日关闭。到现在还没有报名的小伙伴们抓紧时间来报名啦!

河南2020年高级会计师报名入口:全国会计资格评价网。河南2020年高级会计师报名考务日程网上报名时间:2020年3月17日00:00至3月27日23:59。网上审核时间:2020年3月18日8:00至3月30日17:30。网上缴费时间:2020年3月18日15:00至3月31日23:59。网上打印准考证时间:2020年8月24日00:00至9月4日23:59。

2020年河南高级会计师报名条件基本条件报名参加中、高级资格考试的人员,应具备下列基本条件:遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。具备良好的职业道德,无严重违反财经纪律的行为。热爱会计工作,具备相应的会计专业知识和业务技能。具体条件报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。本通知所述有关会计工作年限,截止日期为2020年12月31日。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。参加中、高级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名。符合报名条件的其他人员,在其户籍所在地或居住地报名。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!梦想不怕遥远,只要敢于迈出第一步。高级会计师报名季,报考高会刻不容缓。

好了,以上就是本次51题库考试学习网为河南考生们带来的全部内容了,更多咨询欢迎各位来留言!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

(1)A、B品牌业务量为总业务量的70%,利润占总利润的75%,在本地市场占主导地位。但这个品牌是经营了几年的老品牌,呈现下降趋势,上半年只是维持了原来业务量。

(2)C、D、E三个品牌是新增加的品牌,其中C、D两个品牌上半年表现抢眼,C品牌销售增长了20%,D增长了18%,且在本区域内商是独家经营,E品牌是高档产品,利润率高,销售增长也超过了10%,但在本地竞争激烈,该品牌其他两家竞争对于所占市场比率高达70%,而本公司只占10%左右。

(3)F、G两品牌市场销售下降严重,有被C、D品牌替代趋势,且在竞争中处于下风,并出现了滞销和亏损现象。

要求:根据波士顿矩阵原理分析上述A、B、C、D、E、F、G七个品牌的酒品,分别属于什么业务类型及应采取的措施。

(2)确认C、D为明星业务。虽然目前不是公司的主要利润来源,但发展潜力很大,决定加大资金投放力度,加快发展步伐,拉大与竞争对手的差距,力争成为公司新的增长点,决定先期投入30万元。

(3)确认F、G为瘦狗业务。对F、G采取收缩战略,不在投入资金,着手清理库存,对滞销商品降价销售,尽快回笼资金。

(4)确认E为问题业务。对E投入研究力量,寻找竞争对手的薄弱点,整合资源,争取扩大市场份额,使E品牌成为新星品牌,决定投入资金10万元,余下10万元作为机动资金,以便在特殊情况下,对某品牌重点扶持。

2015 年王某被认命为 B 单位主任,李某担任 B 单位的副主任、张某任会计兼出纳。当时 A 单位出于拓展业务等考虑,授予 B 单位业务定价的制定权和对外投资的制定权。由于尚未建立网络计算机控制系统,对下属分单位的业务 A 单位每月手工统计汇总一次,并要求各下属分单位每月末将当月收取款项集中汇缴到 A 单位的账户,然后确认记账。王某等人利用 A 单位授予的业务定价权采取高价收取低价向 A 单位汇总报账的手法,截流了业务款项形成小金库,并利用款项上缴的时间差,挪用款项由李某负责炒股,非常所得也流入小金库,然后由会计兼出纳的张某将小金库的款项源源不断地汇往境外赵某等人控制的账户。

2016 年王某调任 A 单位财务部主任,李某接任了 B 单位主任、张某任副主任,仍然兼会计和出纳工作。此后的几年间王某、李某和张某三人继续采用上述手法大肆作案直到 2018 年 3 月 A单位检查组进入。案发以后 A 单位对此案高度重视,针对此案所暴露出来的下属单位权力过大的内控问题 A 单位办公会做出以下决定:

(1)建立健全单位内部控制由财务部负责人组织制定与实施内部控制,今后如果内部控制再出现问题应该由财务部负责人承担全部责任。

(2)加强对外投资的控制,收回各下属单位的对外投资权,单位所有投资均由 A 单位一把手审批。

(3)加强财务管理。会计和出纳人员分设,出纳人员不得兼任财务登记等工作,单位的银行预留印鉴一律由总会计师统一保管。

(4)加强业务控制。所有业务包括谈判价格、合同签订、业务运作、款项结算等,均由 A 单位业务部统一负责,各下属分单位仅负责宣传、推广,协助催收货款。

(5)加强计算机系统建设和内部审计工作。实现销售网点计算机控制,由 A 单位财务部每年组织对本单位下属及分单位内部控制执行情况和会计资料进行审计。

要求:

①会计和出纳岗位属于不相容的岗位,B 单位由张某一人兼任会计和出纳工作不符合内部控制有关“不相容职务相互分离控制”的要求。

②B 单位属于非独立法人,A 单位授予其业务定价权和对外投资权,属于授权不当,不符合“授权批准控制”的有关要求。

③A 单位对分单位业务收入确认不及时、程序不健全,没有对分单位业务的原始凭证进行审查,同时,对分单位资金如银行账户控制不严,不符合有关要求。

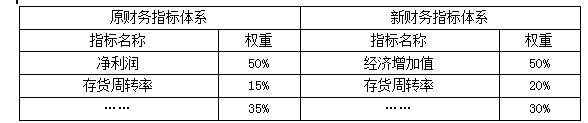

要求:根据资料,指出新业绩指标体系引入非财务指标的积极作用和核心财务指标调整及权重变化所体现的考核导向。

体现的考核导向:(1)新增经济增加值指标,并赋予50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。(2)存货周转率指标的权重由15%提高至20%,旨在引导子公司更加注重降低库存(或:加快存货周转速度;或:提高存货运营质量)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-05

- 2020-03-05

- 2020-01-10

- 2020-03-13

- 2020-04-01

- 2020-01-03

- 2021-11-19

- 2020-08-18

- 2020-01-30

- 2020-01-14

- 2020-02-23

- 2020-05-07

- 2020-01-03

- 2020-01-16

- 2020-03-06

- 2020-03-11

- 2020-02-29

- 2020-02-06

- 2020-04-14

- 2020-03-10

- 2020-04-11

- 2020-04-28

- 2019-12-17

- 2020-04-15

- 2020-01-29

- 2020-02-11

- 2020-05-17

- 2020-03-08

- 2020-01-16

- 2020-01-25