关于2020年浙江高级会计师考试科目已公布了吗?

发布时间:2020-05-27

大家想知道高级会计师考试吗?那么关于2020年浙江高级会计师考试科目已公布了吗?带着这个问题,我们一起来了解下吧!

对于2020年浙江高级会计师考试科目已公布,已经报考了2020年浙江高级会计师考试的小伙伴们,赶快了解一下2020年浙江高级会计师考试科目相关信息吧!

浙江高级会计师考试科目:考试科目为《高级会计实务》。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

浙江高级会计师考试题型:高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。

计入成绩的总分值为100分,浙江高级会计师考试方式:实行无纸化考试。高级会计职称采用无纸化的考试方式,考试题量很大,要求考生有很快的答题速度,所以考生需要对教材的熟悉程度较高,备考过程中我们至少要看一到两遍教材,考试的时候,才能不慌。

2020年高级会计师考试时间:

高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00。

2020年高级会计师考试科目:

高级资格考试科目包括《高级会计实务》。

人力资源和社会保障部、财政部共同负责高级会计师资格考评结合工作的组织和领导。

高级会计师资格考评结合工作中的考试由国家统一组织。财政部、人力资源和社会保障部全国会计专业技术资格考试领导小组办公室负责确定考试科目、制定考试大纲和确定合格标准,对阅卷工作进行指导、监督和检查。财政部负责组织专家命题,人力资源和社会保障部负责组织专家审定试题。

各地区的高级会计师资格考试考务工作,由当地人事、财政部门协商制定组织实施办法。党中央、国务院所属单位和中央管理企业的会计人员,按照属地化原则报名参加高级会计师资格考试。

今日文章就分享到这里,如果还有其他疑问,也可到帮考官网或者相关网站去搜索看看吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(一)关于内部控制评价的原则和内容

经理层对企业内部控制设计与运行的有效性实施评价工作,评价范围应该涵盖企业及其所属单位的所有业务和经济事项,从内部环境、风险评估、控制活动、信息与沟通、内部监督等要素入手,结合企业自身的业务特点和管理要求,确定内部控制评价的具体内容。

(二)关于内部控制评价的程序和方法

企业授权内部审计部门负责内部控制评价的具体实施工作,内审部门根据企业的业务特点以及管理要求,分析经营管理过程中的高风险领域和重要业务事项,制定科学合理的评价工作方案,经总经理批准后开始实施。成立评价工作组,入驻被评价单位,实施现场测试,形成的现场评价报告直接提交内部控制评价部门。内部审计部门将编制的内部控制评价报告报送经理层、董事会和监事会,由股东大会最终审定后对外披露。在开展内部控制检查评价工作的过程中,综合运用个别访谈、调查问卷、专题讨论等方法,广泛收集被评价单位内部控制设计和运行是否有效的证据。

(三)关于内部控制评价报告

内部审计部门完成现场评价和缺陷汇总、复核后,负责起草内部控制的评价报告。评价报告内容一般包括:董事会对内部控制报告真实性的声明、内部控制评价工作的总体情况、内部控制评价的依据、内部控制评价的范围、内部控制评价的程序和方法、内部控制缺陷及其认定情况、内部控制缺陷的整改情况和内部控制有效性的结论等内容。内部控制评价报告上报经理层审批后确定。

(四)关于内部控制审计

甲公司聘请具有证券期货业务资格的乙会计师事务所对本公司的内部控制有效性实施审计工作。注册会计师应与甲公司沟通审计过程中识别的所有控制缺陷,重大缺陷和重要缺陷以书面形式与董事会和经理层沟通,完成审计工作之后,不必获得经甲公司签署的书面声明。

假定不考虑其他因素。

<1>?、根据《企业内部控制基本规范》及其配套指引的要求,逐项判断甲公司董事会决议中的(1)至(4)项内容是否存在不当之处;对存在不当之处的,分别指出不当之处,并逐项说明理由。

(1)不当之处:经理层对企业内部控制设计与运行的有效性实施评价工作。(1分)

理由:企业董事会或类似机构应当定期对内部控制的有效性进行全面评价、形成评价结论、出具评价报告。(1分)

(2)评价范围应该涵盖企业及其所属单位的所有业务和经济事项。(1分)

理由:不符合重要性原则。

或:企业应该在全面评价的基础上,以风险为导向,根据风险发生的可能性及其对实现控制目标的影响程度,确定需要评价的重要业务单位、重大业务事项和高风险领域。(1分)

2.第二项内容存在不当之处。(0.5分)

(1)不当之处:制定科学合理的评价工作方案,经总经理批准后开始实施。(1分)

理由:制定科学合理的评价工作方案,经董事会批准后开始实施。(1分)

(2)不当之处:成立评价工作组,入驻被评价单位,实施现场测试,形成的现场评价报告直接提交内审部门。(1分)

理由:评价工作组将评价结果及现场评价报告向被评价单位进行通报,由被评价单位相关责任人签字确认后,提交企业内部控制评价部门。(1分)

(3)不当之处:内部审计部门将编制的内部控制评价报告报送经理层、董事会和监事会,由股东大会最终审定后对外披露。(1分)

理由:内部审计部门将编制的内部控制评价报告报送经理层、董事会和监事会,由董事会最终审定后对外披露或以其他形式加以合理利用。(1分)

3.第三项工作存在不当之处。

不当之处:内部控制评价报告上报经理层审批后确定。(1分)

理由:内部控制评价报告上报经理层审核、董事会审批后确定。(1分)

4.第四项工作存在不当之处。

不当之处:完成审计工作之后,不必获得经甲公司签署的书面声明。(1分)

理由:注册会计师完成审计工作之后,需取得经企业签署的书面声明。(1分)

(1)销售预算。

①5 月上旬,各分部预测下一年度销售和资金需求,报总部。

②5 月下旬,总部综合考虑宏观经济形势对产品市场的影响和分部的价格、新产品、滞销、

坏账等情况,制定分部销售预算草案。

③6 月份,各分部的地区销售经理预测分月度的全年销售额,作为其下一年度销售业绩评价的初步标准。

④7 月份,分部负责人复查销售预测报告,并与地区销售经理进一步协商,以确保分部预算达标。

⑤8 月上中旬,总部复查销售预算,修订未达标预算。

⑥8 月下旬,总部批准销售预算,并将之分解为各工厂的生产计划(包括价格、销量等)。

(2)生产预算。

①9 月中上旬,各工厂确定固定费用和变动成本标准,报分部。

②10 月中旬~11 月,各工厂确定固定费用和变动费用标准,报分部。

③11~12 月,总部复查并审批工厂生产预算,修订未达标预算。

④12 月末,董事会批准公司销售及生产预算。

霍克公司预算控制的方案如下:

(1)市场部门:每月末,各地区销售经理向总部报告本月销售本年累计销售及其与预算的差异情况,并对未完成的销售差额作出解释。

(2)生产部门:各工厂向总部报告费用、成本的分项目实际发生数及其与预算的偏差,并对超支额作出解释。

要求:根据上述资料回答下列问题:

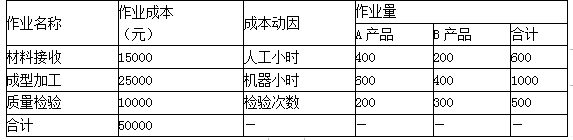

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元)

2012年12月1日,甲公司与境外A公司签订合同,约定于2013年2月28日以每吨500美元的价格购入10000吨豆粕。当日,甲公司与B金融机构签订了一项买入3个月到期的远期外汇合同,合同金额5000000美元,约定汇率为1美元=6.28元人民币。该日即期汇率为1美元=6.25元人民币。2013年2月28日,甲公司以净额方式结算该远期外汇合同,并购入豆粕。

此外,2012年12月31日,一个月美元对人民币远期汇率为1美元=6.29元人民币,2个月美元对人民币远期汇率为1美元=6.30元人民币,人民币的市场利率为5.4%;2013年2月28日,美元对人民币即期汇率为1美元=6.35元人民币。

甲公司在讨论对该套期保值业务具体如何运用套期会计处理时,有如下三种观点:

①将该套期保值业务划分为公允价值套期,远期外汇合同公允价值变动计入其他综合收益。

②将该套期保值业务划分为现金流量套期,远期外汇合同公允价值变动计入其他综合收益。

③将该套期保值业务划分为境外经营净投资套期,远期外汇合同公允价值变动计入当期损益。

假定不考虑其他因素。

要求:

1.根据资料,分别判断甲公司对该套期保值业务会计处理的三种观点是否正确;对不正确的,分别说明理由。

2.根据资料,分别计算该套期保值业务中远期外汇合同在2012年12月1日、2012年12月31日的公允价值。

不当之处:远期外汇合同公允价值变动计入其他综合收益。

理由:在公允价值套期中,套期工具公允价值变动形成的利得或损失应当计入当期损益。

(2)第二种观点正确。

(3)第三种观点存在不当之处。

不当之处:将该套期保值业务划分为境外经营净投资套期,远期外汇合同公允价值变动计入当期损益。

理由:对确定承诺的外汇风险进行的套期,企业可以作为现金流量套期或公允价值套期处理,不能划分为境外经营净投资套期。

2.2012年12月1日远期外汇合同的公允价值=0(元人民币)

2012年12月31日远期外汇合同的公允价值=(6.3-6.28)×5000000/(1+5.4%×2/12)=99108.03(元人民币)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-02

- 2020-02-19

- 2020-05-08

- 2020-02-09

- 2020-03-24

- 2020-01-04

- 2020-05-23

- 2020-08-22

- 2020-01-15

- 2020-02-29

- 2020-03-27

- 2020-04-19

- 2020-03-11

- 2020-01-09

- 2020-04-12

- 2020-03-28

- 2020-02-13

- 2020-04-03

- 2020-03-06

- 2020-06-06

- 2011-07-21

- 2020-01-11

- 2020-09-01

- 2019-01-27

- 2020-03-04

- 2020-01-16

- 2020-02-29

- 2020-06-05

- 2020-02-13

- 2020-06-03