西藏高级会计师考试什么时候报名?可以免试吗?

发布时间:2020-01-16

2020年的高级会计师考试时间已经公布,据人社部通知,2020年中高级会计职称考试时间为9月5日-7日,预计高级会计师考试时间为9月6日(星期日)。既然考试时间已经大致明确,那么2020高级会计师报名时间是什么时候呢?由于2020年考试资讯还未发布,因此我们先参考2019年的考试资讯看看2019年高级会计师考试报名是什么时候开始的。

2019年高级会计职称报名时间为3月10日-31日,各地在此时间段内自行规定报名时间。

由此可见2020的报考时间预计也会在3月,具体的时间要根据当地官方发布的消息为准。将要报考的小伙伴要及时关注相关高级会计师考试的信息,避免错过报考时间。

高级会计师考试,之前是没有免试,但是在2019年上海财政发布《关于开展上海市2019年度高级会计师任职资格评审工作的通知》,提到:同时满足2个条件,可直接免考高级会计师资格考试。

1.考试取得注册会计师资格且累计注册执业满10年的注册会计师执业会员和非执业会员(申报时其会员关系应当属于上海市注册会计师协会);

2.已取得会计专业技术资格中级证书的。

可免于参加全国高级会计师资格考试,按照本市高级会计师职称评审要求和程序直接申报高级会计师评审。

简单来说就是拥有注册会计师资格的并且注册执业满了10年的上海人;已经取得中级会计资格证的;可以免试高级会计师《高级会计实务》考试,但是还是要参加评审。这个目前在上海试点,相信不久的将来就会在你所在的省区出现了。想要报考的小伙伴积极准备吧。

以上是关于高级会计师考试的报名时间预测以及高级会计师免试的条件,可有帮助到想要报考的小伙伴们。不论怎样,想要报考,就要积极备考,加油吧,想要拿下高级会计师证的小伙伴们。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2002 年 8 月,该研究所原所长因经济问题被免职,陈某被任命为所长。

陈某上任之初,拟对研究所人事进行调整。在所长办公会上,所长陈某提出 3 项动议:一是建议聘任赵某为总会计师,赵某虽不懂会计,但工作认真、原则性强,具有高级工程师资格,在加强内部管理中能发挥技术优势;二是自己主抓科研,所里财务会计工作由副所长王某全权负责,所有财务收支和对外报送的财务会计报告最终由王副所长审批、签署;三是财会部原会计孙某因举报前所长经济问题受到开除处分,孙某遭受打击报复问题属实,建议撤销对孙某的处分,恢复

其名誉,安置到后勤部门当物资保管员。经研究,会议通过了所长陈某的动议

(2)2003 年 1 月,研究所办公楼改扩建工程项目及工程预算得到批准。工程项目预算资金400 万元。当年 2 月,改扩建工程项目公开招标,A 建筑公司中标。当年 11 月工程项目完工,经验收合格后投入使用。工程实际发生支出 320 万元,结余资金 80 万元。2003 年 11 月,所长陈某主持会议,研究办公楼改扩建工程项目有关问题。会上,财会部主任张某提请研究如何处理 80 万元工程结余资金。副所长王某表示:鉴于所里职工医药费缺 1:3很大,建议工程结余资金用于医药费支出,请财会部提出具体办法,进行技术处理。财会部主任张某没有表态,所长陈某与参会其他人员均表示赞同。会后,财会部主任张某感到很为难,迟迟未办,在副所长王某的一再催促下,当年 12 月,财会部主任张某与 A 建筑公司协商后,指示财会部将工程结余资金 80 万元以支付工程款的名义转到 A 建筑公司账上,将研究所 36 万元医药费单据转到 A 建筑公司报销,剩余资金留待以后职工医药费开支。

(3)2004 年 1 月,为了增加研究所的收入,财会部主任张某提出将研究所的一处闲置房屋对外出租的建议。所长办公会批准了该建议。2004 年 2 月,财会部主任张某与 B 商贸公司商谈房屋租赁事项,双方签订了房屋租赁合同。合同约定:租赁期自 2004 年 4 月 1 日起至 2006 年 3 月 31 日止;月租金 10 万元。2004 年研究所收到房屋租金共计 90 万元,未纳入研究所统一财务核算。

2004 年 12 月,所长陈某与副所长王某、总会计师赵某、财会部主任张某等商议年终奖金来源问题。所长陈某提出,将房租收人用于发放奖金。财会部主任张某认为,房租收入可能涉及交税问题。所长陈某则认为:研究所属于事业单位,不用交任何税款。副所长王某、总会计师赵某均没有提出异议。财会部主任张某根据所领导的意见。制订了奖金分配方案,将房租收人 90 万元全部作为年终奖金发给全体职工。

(4)2005 年 5 月,该研究所根据市财政局《关于开展先进会计工作者评选活动的通知》精神,决定推荐财会部主任张某为先进会计工作者候选人,在上报的推荐材料中,对财会部主任张某作出如下鉴定意见:

张某热爱会计工作,努力学习,工作认真,勤勤恳恳,坚持原则,依法办事,诚实守信,客观公正,廉洁自律,不贪不占,开拓创新,在研究所办公楼改扩建工程资金的申请、使用以及加强单位财务收支管理等方面,创造性地开展工作,作出了很大贡献。

要求:

理由:鉴定意见没有如实反映张某在会计工作中存在的违反坚持准则、诚实守信、客观公正会计职业道德的问题。

(1)2018年,受益于公司产品销售收入与毛利率上升,公司经营业绩持续增长,1—9月份,累计实现营业收入10.87亿元,超额完成阶段性预算目标(全年预算目标为14亿元);前三季度公司不断加大研发投入,累计投入研发费用占销售收入的比重达到了10%(全年预算目标为营业收入的10.5%)。

会议指示,第四季度公司应该对客户进行细分,深入了解每一类客户的需求特点和偏好特征,有的放矢的开展营销活动,确保营业收入完成年度预算目标;另外,由于前三季度研发支出投入过多,所以第四季度的研发投入尽量控制在营业收入的0.5%之内。

(2)2018年前三季度实现营业收入10.87亿元,为年度预算目标的77.64%;实现净利润2.5亿元;发生管理费用0.8亿元,其中研究开发费用0.5亿元;发生财务费用0.6亿元,其中利息支出0.5亿元;前三季度的平均资本占用为15亿元。另据相关资料显示:甲公司考核经济增加值指标时,研究开发费、利息支出均作为会计调整项目,企业所得税税率为25%,前三季度加权平均资本成本为8%。

假定不考虑其他因素。

<1>?、根据资料(1),指出甲公司预算管理专题会议要求中体现了哪些预算控制方式,并说明理由。

<2>?、根据资料(2),结合经济增加值法,计算甲公司2018年前三季度的税后净营业利润,以及2018年前三季度的经济增加值。

<3>?、根据资料(2),指出经济增加值法的优点。

理由:2018年前三季度累计实现营业收入10.87亿元,体现了绝对数控制。(1分)

前三季度公司累计投入研发费用占销售收入的比重达到了10%,体现了相对数控制。(1分)

2. 税后净营业利润=2.5+(0.5+0.5)×(1-25%)=3.25(亿元)(1.5分)

经济增加值=3.25-15×8%=2.05(亿元)(1.5分)

3. 经济增加值法的主要优点是:考虑了所有资本的成本,更真实地反映了企业的价值创造能力;实现了企业利益、经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。(3分)

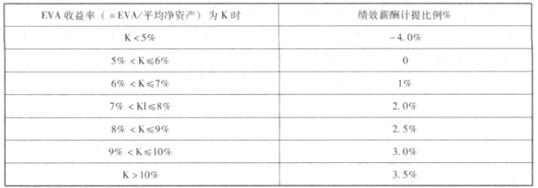

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

EVA=税后净营业利润-调整后资本成本=2350-924=1426(万元)

第四步,计算绩效薪酬

2015年末,甲公司资产负债率为80%。甲公司与N银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过80%,N银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

要求:根据资料,指出甲公司宜采用哪种融资方式,并说明理由。

理由:权益融资资本成本相对更低;从N银行贷款将会进一步提高甲公司资产负债率,从而加大财务风险。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-08

- 2020-04-21

- 2019-12-31

- 2020-03-21

- 2020-07-29

- 2020-03-20

- 2020-04-04

- 2020-06-09

- 2020-03-12

- 2020-03-28

- 2020-07-12

- 2020-03-01

- 2020-02-19

- 2020-01-16

- 2020-01-11

- 2020-01-25

- 2019-12-27

- 2020-01-05

- 2020-05-07

- 2020-04-17

- 2020-02-15

- 2020-01-15

- 2021-06-27

- 2020-01-15

- 2020-02-07

- 2020-05-19

- 2020-04-21

- 2020-03-25

- 2020-01-28

- 2020-02-26