你知道甘肃2020年高级会计师考试方式是什么吗?看这里!

发布时间:2020-03-28

很多小伙伴对甘肃2020年高级会计师考试方式的相关信息很感兴趣,今天51题库考试学习网就带大家来聊一聊。

一、报名安排。

1.报名时间:2020年3月10日至3月29日,系统关闭后终止填报信息。

2.报名入口:全国会计资格评价网。

3.缴费时间:高级资格考试费每人100元,网上缴费时间是2020年3月11日至3月31日,缴费成功方可完成报名。

4.准考证打印:2020年8月20日起至考生参加考试当日止,考生自行登录财政部“全国会计资格评价网”打印准考证。

二、报名条件。

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

4.报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

工作年限计算注意事项:上述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

三、资格审核。

高级资格考试报名审核方式由考前现场审核改为考前网上审核,具体流程如下:

1.符合报名条件报考高级资格的人员,如以前未完成会计人员信息采集,须先登录“甘肃省财政厅网站-甘肃会计专栏”,进入“甘肃省会计人员管理系统”完成会计人员信息采集,信息采集审核通过需1-2个工作日。

2.已经完成会计人员信息采集的报考人员,登录财政部“全国会计资格评价网”进入“考试报名”专区,填写报名相关信息,打印报考人员信息表,在承诺书承诺人处签名,由本人所在单位人事(职改)部门审核盖章后,考生将报考人员信息表、学历证书(初始学历至最高学历)原件、中级资格证书原件、身份证(正反面)原件扫描件,以压缩包的方式(文件名以“姓名 +手机号”命名)发送至120407740@qq.cm 邮箱,由工作人员进行网上“不见面”审核。

四、考试安排。

1.考试时间:2020年度高级资格《高级会计实务》科目考试日期为9月6日,考试时间为8:30一12:00。

2.考试方式:实行无纸化考试。

3.考试题型:高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。

以上就是51题库考试学习网为大家带来的关于甘肃2020年高级会计师考试方式的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网了解更多关于的信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

(1)计算A企业2017年下列指标:

①息税前利润;

②单位变动成本;

③变动成本率;

④固定成本。

(2)若目标息税前利润为1750000元,计算A企业2017年实现目标利润的销售额。

①息税前利润=12000×300-2300000=1300000(元)

②单位变动成本=1500000/10000=150(元/件)

③变动成本率=150/300×100%=50%

④固定成本不变=500000(元)

(2)

根据公式:目标利润=预计产品销量×(单价-单位变动成本)-固定成本费用

销售额=销售量×产品单价

可得:

达到目标利润销售额=(500000+1750000)/(1-50%)=4500000(元)

2017 年 12 月,甲单位发生了如下经济业务事项:

(1) 12 月 1 日,甲单位收到代理银行转来的“财政授权支付额度到账通知书”,通知书中注明的本月授权额度为 100 万元。甲单位将授权额度 100 万元计入零余额账户用款额度,同时记入“事业收入”100 万元。

(2)12 月 2 日,甲单位从零余额账户提取现金 8 万元,甲单位在进行会计处理时,增加现金 8万元,同时增加财政补助收入 8 万元。

当日,甲单位报销医学专业学生实习费 2 万元,在进行会计处理时,一方面减少现金 2 万元,另一方面增加专款支出 2 万元。

(3) 12 月 8 日,甲单位办公会经研究决定,将一台闲置的实验检测设备对外投资,该设备账面价值为 300 万元,经专业评估机构确定的评估价值为 280 万元。甲单位将设备投资后,收到了被投资单位出具的出资证明。甲单位在进行会计处理时,增加长期投资 280 万元,增加营业外支出 20 万元,减少固定资产 300 万元。

(4)甲单位为了贯彻落实《行政事业单位内部控制规范(试行)》,结合自身管理实际,制定了

《学校内部控制手册》(以下简称《手册》),关于业务层面的控制活动,有关资料如下:

①对外投资控制。为提高资金使用效率,《手册》规定,报经总会计师批准,投资部门可以

从事一定额度的投资,但大额国债投资,必须报经学校校长批准。

②货币资金控制。为降低资金链断裂的风险,《手册》规定,总会计师在无法正常履行职权

的情况下,应当授予其副职在紧急状况下进行直接投融资的一切权限。③采购业务控制。《手册》规定,当学校办公用品和实验耗材库存水平较低时,授权采购部门直接购买。

④资产管理控制。为应对突发事件造成的财产损失风险,《手册》规定,学校采取投保方式

对财产进行保全,财产保险业务全权委托外部专业机构开展,学校不再另行制定有关投保业务的控制规定。

⑤收入业务控制。为提高资金效率,《手册》规定,指定班级班主任可以向学生直接收取学

费,学校审计部门应当定期或不定期派出监督人员对该岗位的运行情况和有关文档记录进行核查。

要求:

正确的会计处理:将收到的授权额度分别计入零余额用款额度 100 万元和财政补助收入 100万元。

(2)事项(2)会计处理不正确。

正确的会计处理:①从零余额账户提取现金时,应增加现金 8 万元,同时减少零余额用款额度 8 万元。②报销学生实习费时,应增加事业支出 2 万元,减少库存现金 2 万元。

(3)事项(3)会计处理不正确。

正确的会计处理:将设备对外进行投资时,应增加长期投资 280 万元,增加非流动资产基金(长期投资)280 万元;同时减少非流动资产基金(固定资产)300 万元,减少固定资产 300 万元。

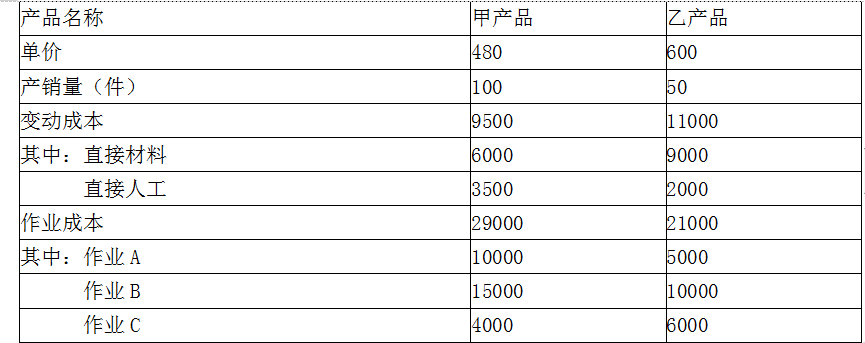

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。

要求:根据资料,计算项目净现值,并判断该项目是否可行。

净现值大于零,项目可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-03

- 2020-03-05

- 2020-03-05

- 2020-07-14

- 2020-04-23

- 2020-03-05

- 2020-02-14

- 2019-12-20

- 2020-09-07

- 2020-02-07

- 2020-07-28

- 2020-03-28

- 2020-02-05

- 2019-12-04

- 2020-03-28

- 2020-02-22

- 2020-06-23

- 2020-02-28

- 2020-03-05

- 2020-03-21

- 2020-08-04

- 2020-03-05

- 2020-01-10

- 2020-03-10

- 2020-03-27

- 2020-02-01

- 2020-08-12

- 2020-03-11

- 2020-01-10

- 2020-02-29