对于你不知道的2020云南高级会计师考试时间信息,赶紧了解一下吧!

发布时间:2020-04-22

很多小伙伴想了解2020云南高级会计师考试时间的相关信息,今天51题库考试学习网带大家一起来看一看。

2020年高级会计师备考已经开始,不奋发,则心日颓靡。只有每天坚持学习,充实自己,才能摘得成功的果实。你知道2020云南高级会计师考试时间吗?小伙伴们赶快了解一下云南2020年高级会计师考试相关信息吧!

2020年云南高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为08:30—12:00。

2020年云南高级会计师考试科目:高级资格考试科目包括《高级会计实务》。

2020年云南高级会计师考试方式:采用无纸化方式。对于不熟悉考试方式的考生,建议提早熟悉下考试的操作方法,以免影响成绩。

另外高级会计师考试虽然不像注册会计师考试那样难度大、科目多,但是对于已经多年没有参加考试、因承担单位重要业务而遭受较大压力、日常工作繁忙的高级会计职称考生来说,要想在考试中取得好成绩也不是一件容易的事情。此时,坚定的信念、必胜的信心、持之以恒的努力就显得尤为重要。

拥有坚定的信念、必胜的信心要求我们必须正确面对考试和学习。我们在工作中已经成为业务骨干,即将进一步成为能独当一面的高级财务人员,经历新的考验自然在所难免。既然繁杂的工作压不倒我们,从中提炼出来的考试当然也难不住我们。有了这样的信心,我们就可以心无旁骛地投入学习。考试从来都不是一蹴而就的事情,它需要我们认真对待、积累点滴。压力之下,每个人难免都会有紧张焦虑的时候,这个时候一定要学会放松情绪,只有这样,才能提高效率,最终到达圆满的终点。考生们最好是能够理清大纲框架、深刻理解大纲规定的所有重要知识点,并关注和阅读一些与大纲内容相对应的资讯,在学习到专业理论知识的同时能接触一些实务案例,以保证自己思路的开放性。

学习方式上,对自己接触较少的业务,建议大家学习好基础课程,这样才能进行学习和把握,这样不仅会更容易地把握问题角度、理解专业疑难问题,从而顺利地把计划执行下去,而且有利于增强信心和成就感,使自己整个学习过程变得轻松愉悦。希望各位考生都能够通过自己的努力取得理想的成绩,祝你们考试顺利!

以上就是今天51题库考试学习网为大家带来的关于2020云南高级会计师考试时间的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

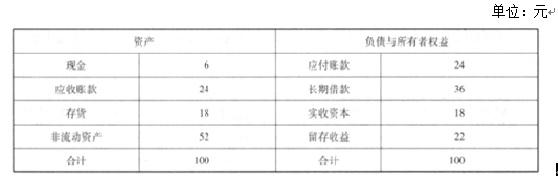

如果 A 公司 2017 年外部净筹资额全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)(100+12.6)=62.56%,资产负债率高于 60%了,则该融资方案是不可行的。

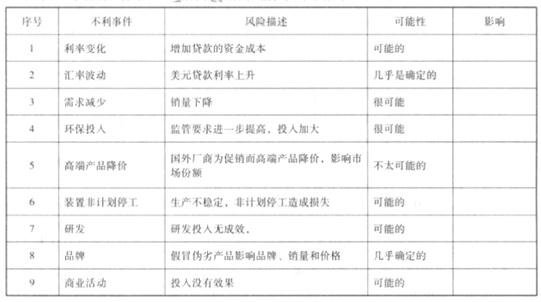

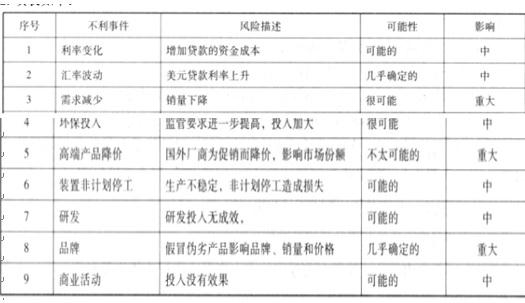

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

同时,第 3、8 项为公司重点管理的事件。

(1)提高预算编制质量。2018年10月,甲公司向各子公司下发2019年度全面预算编制指导方案。

①2018年3月,为探索产业转型和多元化经营,甲公司并购了A公司。A公司是一家从事生命技术服务业务的企业,井购前A公司的业务与甲公司的电子设备制造业务彼此没有关联。鉴于A公司以前年度经济活动中存在较多的不合理费用开支项目,指导方案要求A公司以零为起点,从实际需要出发分析预算期内各项经济活动的合理性,经综合平衡后形成年度预算方案。

②因B公司的产品年度产销量存在较大不确定性,指导方案要求B公司采用弹性预算公式法编制年度预算。B公司编制X产品生产成本年度预算的相关资料为:年度固定成本为0.65亿元,弹性定额为每件0.25万元,弹性定额适用的产量为30~35万件。

(2)加强预算过程管控。为强化预算责任、加强预算控制,甲公司决定从2019年开始对预算内、预算外和超预算审批事项均严格按同一审批流程进行控制。

(3)调整绩效评价体系。自2019年开始,甲公司拟采用平衡计分卡对子公司绩效进行考核评价。在讨论平衡计分卡指标体系时,有关人员观点如下:

①战略部经理认为,平衡计分卡应围绕战略目标展开指标体系的构建,且应以非财务指标为核心,因为非财务指标可反映未来绩效,有利于实现未来的财务成功。

②人力资源部经理认为,平衡计分卡关注的是各类指标间的平衡,如财务指标与非财务指标的平衡、结果性指标与动因性指标的平衡等,所以在分配指标权重时也应对各指标进行综合权衡,对特别重要的指标可适当提高权重,但对任何一个指标均不可设立“一票否决”制度。

③财务部经理认为,平衡计分卡各个层面的指标间应具有因果关系,这种因果关系可依次推进,最终的结果应能够明确反映出公司的战略实施效果。

假定不考虑其他因素。

要求:

(1)根据资料(1)中的第①项,按照并购双方行业相关性划分,指出甲公司并购A公司的并购类型,并说明理由。

(2)根据资料(1)中的第①项,指出甲公司要求A公司2019年采用哪种预算编制方法;判断采用该方法是否恰当,并说明理由。

(3)根据资料(1)中的第②项,如果预计X产品2019年度产量为32万件,计算确定X产品2019年度生产成本的预算目标;如果预计X产品2019年度产量为29万件,采用弹性预算法编制预算时应如何进行处理。

(4)根据资料(2),指出甲公司的做法是否恰当,并说明理由。

(5)根据资料(3),分别指出甲公司战略部经理、人力资源部经理和财务部经理的说法是否合适;如不恰当,说明理由。

理由:A公司与甲公司的生产经营彼此没有关联度。[1.2]

或:A公司与甲公司既非竞争对手,又非现实中或潜在的客户或供应商。[1.2]

(2)预算编制方法:零基预算法。[2.1]

恰当。[2.2]

理由:A公司以前年度经济活动存在较多的不合理性。[2.3]

(3)2019年度生产成本预算目标=0.65+0.25×32=8.65(亿元)[3.1]

处理措施:修正、更新弹性定额【或:改为列表法编制】。[3.2]

评分说明:[3.1]可不列示计算过程,计算结果正确,得[3.1]相应分值;计算过程正确,但计算结果错误,得[3.1]相应分值的一半。

(4)不恰当。[4.1]

理由:预算内审批事项,应简化流程,提高效率;预算外审批事项,应严格控制,防范风险;超预算审批事项,应执行额外的审批流程。[4.2]

或:对于预算内非常规或金额重大事项,应经过较高的授权批准层审批。

对于超预算或预算外事项,应当实行严格特殊的审批程序,金额重大的还应报经预算管理委员会或董事会审批。[4.2]

或:

预算管理应遵循权变性原则,刚性与柔性相结合。[4.2]

(5)①战略部经理说法不恰当。[5.1]

理由:平衡计分卡指标体系应以财务指标为核心,其他维度指标应与核心维度的一个或多个指标相关联。[5.2]

②人力资源部经理说法不恰当。[5.3]

理由:对特别关键、影响企业整体价值的指标可设立“一票否决”制度。[5.4]

财务部经理说法恰当。[5.5]

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-10

- 2019-12-05

- 2020-03-05

- 2020-03-19

- 2020-01-14

- 2020-02-28

- 2020-08-08

- 2020-05-04

- 2020-01-10

- 2020-01-05

- 2011-10-11

- 2020-12-05

- 2020-08-20

- 2021-08-08

- 2021-10-28

- 2020-01-28

- 2020-01-16

- 2020-03-12

- 2020-04-09

- 2020-04-16

- 2020-04-22

- 2020-03-05

- 2020-08-22

- 2020-06-07

- 2020-02-22

- 2019-12-28

- 2020-06-06

- 2020-03-08

- 2020-03-26

- 2020-05-22