高级会计师考试报名须知!

发布时间:2021-08-08

2021年高级会计师报名时间和考试时间大变,较往年大幅度提前,预计2022年高级会计师报名时间也会提前,你准备好报名了吗?想要运筹帷幄,必须知道的几件事!

报名高级会计师考试一般情况下需准备的材料有身份证、学历证书原件、会计师职称证书(会计中级资格证书)原件等,有的地区还要求提供继续教育证明、居住证等!

首次报名高级会计师必须要知道的事情!

1、会计人员信息采集

很多省份已经明确下发通知,会计人员需进行信息采集。如果未进行信息采集,或将影响高级会计师考试报名、资格审核和评审等工作!希望大家重视!在规定时间内及时完成信息采集工作。

2021年部分地区已明确规定未进行信息采集并审核通过人员将无法进行网上报名。因此温馨提醒各位考生,一定要及时进行信息采集并确保审核通过,以免影响正常报考2022高级会计师报名。

打算报考2022年高级会计师考试吗?第一件事,先把会计人员信息采集工作完成吧!

2、会计继续教育

没有完成继续教育影响2022高级会计职称报名?会计人员继续教育已经纳入高级会计师考试报名条件了吗?2021年高级会计师考试报名,已有多地将会计人员继续教育纳入高级会计师考试报名条件

3、工作年限怎么算?

高级会计师报名条件中有关会计工作年限的要求:参加高级资格考试工作年限为取得规定学历前后从事会计师职责相关工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。具体要求可查看各地报名简章。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。所有报名参加考试人员,均在其报名所在地参加考试。

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)20×8 年 6 月 1 日,甲公司购入乙上市公司首次公开发行的 5%有表决权股份,该股份

的限售期为 12 个月(20×8 年 6 月 1 日至 20×9 年 5 月 31 日)。除规定具有限售期的股份外,乙上市公司其他流通股自首次公开发行之日上市交易。甲公司对乙上市公司不具有控制、共同控制或重大影响。甲公司将该项股票投资分类确认为长期股权投资,并采用成本法进行核算。

(2)20×8 年 7 月 1 日,甲公司从上海证劵交易所购入丙公司 20×8 年 1 月 1 日发行的 3年期债券 50 万份。该债券面值总额为 5000 万元,票面年利率为 4.5%,于每年年初支付上一年度债券利息。甲公司购买丙公司债券合计支付了 5122.5 万元(包括交易费用)。因没有明确的意图和能力将丙公司债券持有至到期,甲公司将该债券分类为可供出售金融资产。

(3)20×7 年 2 月 1 日,甲公司从深圳证券交易所购入丁公司同日发行的 5 年期债券 80 万份,该债券面值总额为 8000 万元,票面年利率为 5%,支付款项为 8010 万元(包括交易费用)。甲公司准备持有至到期,并且有能力持有至到期,将其分类为持有至到期投资。

甲公司 20×8 年下半年资金周转困难,遂于 20×8 年 9 月 1 日在深圳证券交易所出售了 60万份丁公司债券,出售所得价款扣除相关交易费用后的净额为 5800 万元。出售 60 万份丁公司债券后,甲公司将所持剩余 20 万份丁公司债券重分类为交易性金融资产。

(4)20×8 年 10 月 1 日,甲公司将持有的戊公司债券(甲公司将其初始确认为可供出售金融资产)出售给庚公司,取得价款 2500 万元已于当日收存银行;同时,甲公司与庚公司签订协议,约定 20×8 年 12 月 31 日按 2524 万元的价格回购该债券,该债券的初始确认金额为 2400万元,假定截至 20×8 年 10 月 1 日其公允价值一直未发生变动。当日,甲公司终止确认了该项目可供出售金融资产,并将收到的价款 2500 万元与其账面价值 2400 万元之间的差额 100 万元计入了当期损益(投资收益)。

(5)20×8 年 12 月 1 日,甲公司发行了 100 万张,面值为 100 元的可转换公司债券,发行取得价款 10000 万元。该可转换公司债券期限为 5 年,票面年利率为 4%。每年 12 月 1 日支付上年度利息,每 100 元面值债券可在发行之日起 12 个月后转换为甲公司的 10 股普通股股票。二级市场上不附转换权且其他条件与甲公司该债券相同的公司债券市场年利率为 8%。甲公司将发行可转换公司债券收到的 10000 万元全额确认为应付债券,在 20×8 年年末按照实际利率确认利息费用。

要求:

简要说明理由。

理由:根据长期股权投资会计准则的规定,企业持有对被投资单位不具有控制、共同控制或

重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资,应当作为长期股权投资。企业持有上市公司限售股权(不包括股权分置改革中取得的限售股权)如果对上市公司不具有控制、共同控制或重大影响的,应当按照金融工具确认和计量会计准则的规定,将该限售股权划分为可供出售金融资产或以公允价值计量且其变动计入当期损益的金融资产(或交易性金融资产)。

(2)甲公司将所持丙公司债券分类为可供出售金融资产正确。

理由:可供出售金融资产是初始确认时即被指定为可供出售的非衍生金融资产,以及除划分

为持有至到期投资、贷款和应收款项、以公允价值计量且其变动计入当期损益的金融资产以外的金融资产。

或:符合可供出售金融资产定义。

(3)甲公司将所持丁公司债券剩余部分重分类为交易性金融资产不正确。

理由:根据金融工具确认和计量会计准则的规定,持有至到期投资部分出售或重分类的金额

较大且不属于例外情况,使该投资的剩余部分不再适合划分为持有至到期投资的,企业应当将该投资的剩余部分重分类为可供出售金融资产。

要求:上述中事项财务处李某的建议是否正确;如不正确,说明理由。

理由:项目支出结余资金原则上由财政收回,单位不得自行安排使用。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

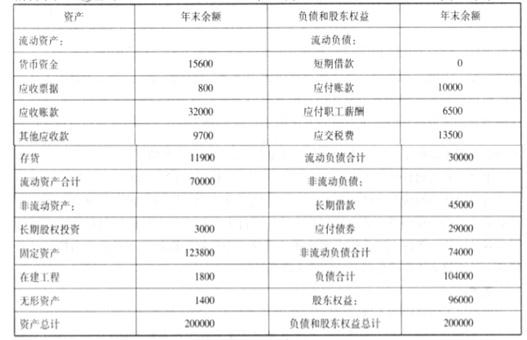

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

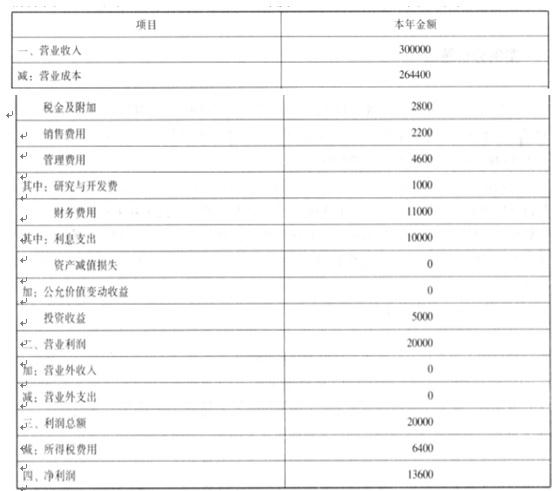

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

理由:为了控制企业的总体风险,企业应当选择稳健的筹资战略。鉴于并购前甲公司资产负

债率已经高企( 66.7%),如果再加大借款幅度,将进一步增加财务杠杆,从而使得风险失控。企业选择权益筹资方案将为公司提供稳定的长期资金来源,有助于降低财务风险。但缺陷是权益筹资在企业经营效率不能得到实质性提升的前提下,会降低每股收益和净资产收益。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-21

- 2020-04-15

- 2020-02-15

- 2020-05-27

- 2020-02-14

- 2020-02-14

- 2019-12-05

- 2020-04-18

- 2020-05-13

- 2019-12-28

- 2020-01-03

- 2020-03-18

- 2020-03-05

- 2020-01-15

- 2020-02-11

- 2020-05-13

- 2020-02-06

- 2020-03-12

- 2020-04-12

- 2020-03-04

- 2020-02-27

- 2020-02-29

- 2020-03-28

- 2020-08-22

- 2020-01-12

- 2020-04-03

- 2020-05-27

- 2020-02-21

- 2020-02-13

- 2020-07-23