快讯!2020年四川高级会计师考试时间是在几月份

发布时间:2020-02-11

注意!2020年四川高级会计师考试时间在几月份已发布通知,相信还有很多小伙伴不了解,赶紧来看一下吧。

2020四川高级会计师考试时间是什么时候?据人社部通知,2020年中高级考试时间为9月5日-7日,预计高级会计考试时间为9月6日,具体考试时长请参考2019年四川高级会计师考试时间。

四川2019高级会计师考试时间:

《高级会计实务》科目考试日期为9月8日(星期日),考试时间为8:30-12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效;达到省合格标准的人员,由省财政厅核发高级会计师资格考试省线成绩合格单。

考试方式:我省2019年度中、高级资格考试全部采用无纸化方式。

学完高级会计职称的社会地位怎么样?

持有高级会计师证书的人普遍拥有较高的社会地位,他们有机会接触到各行各业的人,丰富了人脉关系。所以,持有高级会计职称人士越来越受到社会各界的尊重和认可。高级会计师的评定,默认选拔的是管理人才,是领导阶层,拿下高级会计师当然是对实力的肯定。

关于2020年高级会计师备考攻略:

2020年是个特殊的一年,由于受疫情的影响与往年不同的是,今年高级会计师也采用了网上报名、网上缴费、考后资格复核方式。对于我们来说节省了很多时间,在3月31号之前完成网上报名即可。

下面重点来了,高级会计师考试成绩有效期是3年,如果想今年考完试之后就能参加评审,必须要注意评审的硬性条件。

1、最简单的是继续教育,必须要在8月31号之前做完继续教育,最好是2年的

2、论文,高级会计师评审条件要求必须在当年8月31号之前完成至少两篇论文

根据去年评审文件,论文必须是在知网上能够检索到的,所以各位考友在论文发表一定要谨慎选择刊物。

论文查重率各个地方要求不同,但是最好在30%以内,论文的内容一定要与自己工作相关。

发表的时间,有些考友写好了之后才一起发表,其实这样对评审非常不利,所以论文发表时间上一定要有间隔。

3、考试,2020年高级会计师的考试时间在2020年9月6日,所以考试前一定要安排时间复习

考试是开卷考试,但是很多同学反应题量太大,根本没多少时间翻书。其实,也可能是大多数同学平时比较忙,备考时间短。所以个人建议备考上如果是看自己看教材,教材建议看三遍以上,第一遍仔细浏览,知道考试的内容;第二遍看重点,个人觉得一些重点一定要记下来;第三遍就是自己做标记了,用自己的方法把重点标注在目录,方便考试找资料。一定要做模拟题,至少3到5套,做题的时候给自己规定时间,按照考试的时间来,不能随心所欲。

好啦,以上就是51题库考试学习网分享的内容了,希望能给您带来帮助。备考需要坚持不懈,三分钟热度是一定不能成功的。现在是高级会计职称备考的疲劳期,大家要尽快调整状态,让自己满血复活。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为扩大市场规模,于2013年1月着手筹备收购乙公司100%的股权。合同约定甲公司支付对价20亿元,甲公司因自有资金不足以全额支付并购对价,需从外部融资10亿元。甲公司决定发行可转换公司债券筹集,并于2013年8月5日按面值发行5年期债券10亿元,每份面值100元,票面利率1.2%,按年支付利息;3年后按面值转股,转股价格每股16元;不考虑发行费用。

要求:根据上述资料,如果2016年8月5日可转换债券持有人行使转换权,分别计算每份可转换公司债券的转换比率和转换价值(假定转换日甲公司股票市价为每股18元)

每份可转换公司债券转换价值=6.25×18=112.5(元)

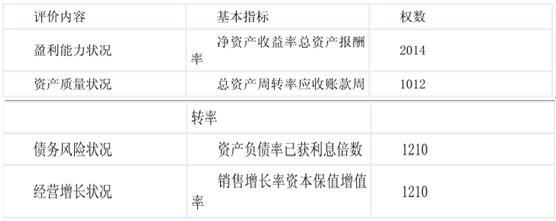

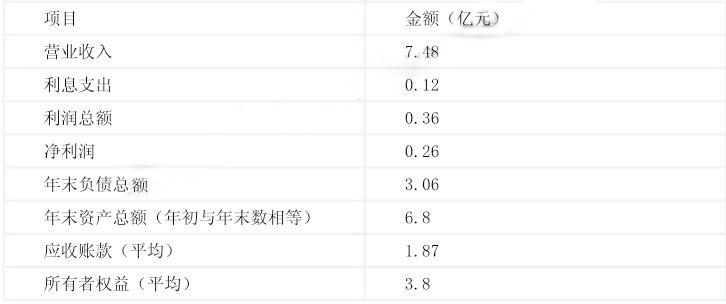

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

总资产报酬率=(0.12+0.36)/6.8*100%≈7.06%(1 分)

总资产周转率=7.48/6.8*100%=110%(或 1.1 次)(1 分)

应收账款周转率=7.48/1.87*100%=400%(或 4 次)(1 分)

资产负债率=3.06/6.8*100%=45%(1 分)

已获利息倍数=(0.12+0.36)/0.12=4 倍(1 分)

假定不考虑所得税、减值损失等因素,实际利率10%。

要求:编制甲公司有关会计分录。

(1)2×13年1月1日,对金融资产确认时分类。

初始成本=1 000万元

借:债权投资——成本 1250

贷:银行存款 1000

债权投资——利息调整 250

(2)2×13年12月31日,确认债券实际利息收入,确定期末摊余成本。

借:应收利息 59(1 250×4.72%)

债权投资——利息调整 41

贷:利息收入 100

期末摊余成本=期初1 000+41=1 041(万元)

实际收到利息:

借:银行存款 59

贷:应收利息 59

(3)2×14年12月31日,确认A公司债券实际利息收入,同2×13年。

借:应收利息 59

债权投资——利息调整 45(104-59)

贷:利息收入 104(期初摊余成本1 041×实际利率10%)

期末摊余成本=期初成本1 041+折价摊销45=1 086(万元),收到利息(略,下同)

(4)2×15年12月31日,确认A公司债券实际利息收入。

借:应收利息 59

债权投资——利息调整 50(109-59=50)

贷:利息收入 109(1 086×10%=109万元)

期末摊余成本=期初摊余成本1 086+50=1 136(万元)

(5)2×16年12月31日,确认A公司债券实际利息收入。

借:应收利息 59

债权投资——利息调整 55(114-59)

贷:利息收入 114(1 136×10%=114万元)

期末摊余成本=期初摊余成本1 136+55=1 191(万元)

(6)2×17年12月31日,确认A公司债券实际利息收入。

借:应收利息 59

债权投资——利息调整 59(250-41-45-50-55=59万元)

贷:利息收入 118(59+59=118万元)

期末摊余成本=期初1 191+59=1 250(万元)

到期收回:

借:银行存款 1 250

贷:债权投资——成本 1 250

单位:万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-19

- 2020-02-06

- 2020-01-11

- 2020-02-12

- 2020-06-04

- 2020-03-07

- 2020-01-31

- 2020-04-22

- 2020-02-14

- 2020-02-11

- 2020-03-20

- 2020-05-22

- 2020-01-02

- 2020-07-31

- 2020-01-01

- 2020-03-18

- 2020-02-19

- 2020-01-10

- 2020-02-16

- 2020-04-11

- 2020-03-22

- 2020-02-06

- 2020-04-02

- 2020-01-15

- 2020-11-04

- 2020-07-17

- 2020-04-21

- 2020-03-27

- 2020-02-02

- 2020-03-14