2021年山西省高级会计考试报名时间:12月11日-25日

发布时间:2020-11-04

2021年的高级会计考试已经进入了备考阶段,很多考生还不太清楚在哪个网站报名,为了方便大家报名,今天51题库考试学习网就给山西省考生分享关于2021年高级会计考试报名注意事项的公告,建议收藏备用!

1、网上报名及缴费时间:2020年12月11日至12月25日,考试报名及缴费统一在12月25日24时截止。

2、网上报名系统地址:山西省财政厅官网(http://czt.shanxi.gov.cn/)、“会计之星”网站(http://www.kjzx.cn/)。

3、报名前注意事项:参加我省2021年度会计专业技术高级资格考试的报考人员,自2020年11月9日起至12月23日前,须登陆“会计之星”网站“山西省会计管理信息系统”完成信息采集工作。未在山西省会计管理信息系统进行信息采集的报考人员将无法进行高级资格考试报名。

4、信息采集审核通过后报名事项:

(1)信息采集审核通过且符合报名条件的报考人员,登录考试报名系统进行报名时,只需按要求上传标准证件数字照片,即可完成报名。

(2)考前不再开展报考条件的审核工作。报考条件的审核确认暂定在考后统一进行,具体要求将在“会计之星”网站另行通知。

5、报考考区选择:报名参加高级资格考试人员,统一在太原市(省直考区)参加考试。

6、准考证网上打印时间:考前两周。

7、考试时间:2021年5月15日(星期六)上午8:30—12:00。

8、考试方式:采用无纸化考试。

9、缴费收据申领方式:需要申领缴费收据的考生,在考试报名缴费工作结束后,登录“山西省财政厅”门户网站左下角“山西财政电子票据查验平台”的“用户登录”界面自行下载。

10、公布成绩:2021年6月22日前,省财政厅在“会计之星”网站公布高级资格考试成绩。

以上就是2021年山西省会计专业技术高级资格考试报名注意事项的公告,各位考生完成报名后记得缴费,缴费成功才算是报名成功。51题库考试学习网会继续给大家带来最新的考试资讯,请继续关注51题库考试学习网。

原文链接:http://www.kjzx.cn/web/html/02/2020110622543794.html

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2005 年 4 月,审计机关对该部门及其所属单位 2004 年度预算执行情况进行审计,在审计过

程中,发现下列情况或事项:

(1)该部门基于所属单位较多,为方便年终结算工作,在制定的内部财务管理制度中,对所

属单位预算拨款的截止日和年终决算的结账日规定为每年 12 月 25 日。

(2)财政拨付该部门某所属单位专项科研经费 500 万元,该部门在转拨时调剂 200 万元用于弥补本级专项经费不足。

(3)该部门在行政执法过程中没收一批物资,已委托某拍卖行拍卖,取得拍卖收入 200 万元。

该部门将其确认为预算外资金收入。

(4)该部门当年将其所属非独立核算的培训中心,设立登记为独立核算的国有事业法人单位。

鉴于培训中心改制后,财政不再安排日常经费,该部门为了扶持培训中心的起步发展,报经财政部门批准,向培训中心无偿划拨一座办公楼,办公楼账面原价为 600 万元,该部门按此金额转销

了固定资产和固定基金;向培训中心有偿转让三部小汽车,作价 80 万元,账面原价为 l00 万元,该部门将其差额 20 万元确认为支出。

(5)年终结账时,为了全面反映当年预算收支情况,该部门将当年收到财政预拨的下年度经

费 800 万元转入结余。

要求:

是否正确?并简要说明理由。

①该部门对所属单位预算拨款的截止日的规定正确。

理由:根据《行政单位会计制度》规定,主管会计单位对所属各单位的预算拨款和预算外资

金拨款,截至 l2 月 25 日,逾期一般不再下拨。

②该部门对所属单位年终决算的结账日的规定不正确。

理由:根据《会计法》规定,会计年度为每年的 1 月 1 日至 12 月 31 日。

由于施工设计存在问题,致使房屋修缮工程一直处于停滞状态,合同无法如期实施。2×19年6月30日,甲单位为加快预算执行进度,将该项目资金用于正在实施的其他基建项目。

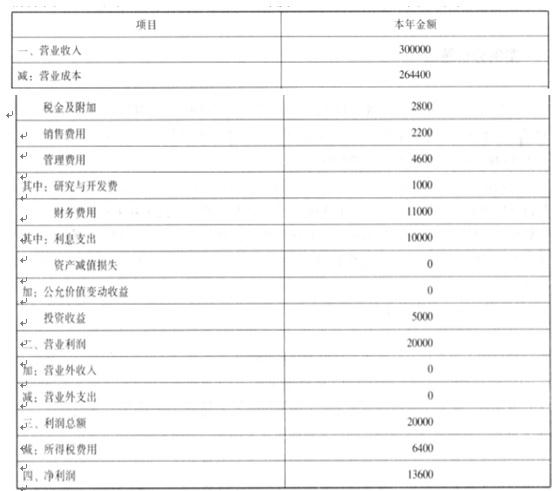

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

财务处认为本单位人员经费标准偏低,在下达的基本支出预算控制限额内对支出构成比例进行了调整,在预算草案中确定科研所本级人员经费预算4000万元、日常公用经费预算4000万元。

理由:预算单位在编制基本支出预算时,人员经费和日常公用经费之间不得自主调整。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-13

- 2021-07-01

- 2020-05-03

- 2020-02-22

- 2020-02-19

- 2020-06-12

- 2020-04-02

- 2020-03-21

- 2020-05-28

- 2020-03-13

- 2020-01-11

- 2020-04-03

- 2020-03-04

- 2020-05-30

- 2020-01-31

- 2020-02-15

- 2020-04-16

- 2020-02-14

- 2020-04-04

- 2020-05-12

- 2020-03-03

- 2020-05-06

- 2020-02-06

- 2020-01-15

- 2020-01-15

- 2020-04-03

- 2020-01-15

- 2020-05-09

- 2020-06-23

- 2020-04-14