看过来,看过来,河南2020年高级会计师报名资格审核方式

发布时间:2020-03-05

河南2020高会报名资格审核方式你知道吗?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

河南2020年高级会计师考试报名时间为:2020年3月17日00:00至3月27日23:59。河南2020高会报名资格审核方式你知道吗?快来了解一下。2020年高级会计职称备考已开启,你还在等什么?想要参加2020年高会考试的小伙伴们赶快学习起来吧!

河南2020高会报名时间:3月17日00:00至3月27日23:59,

河南2020高会报名资格审核资料

报名条件审核时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明等材料。

河南2020高会报名资格审核方式

2020年高级会计师考试报名工作,全省仍采用网上报名、现场审核的方式进行。网上报名工作应按照统一规定的程序进行操作。

河南2020高会报名资格审核时间

考生应在2020年3月10日至3月31日17:00期间登录全国会计资格评价网进行注册,填写个人信息,并于3月24日至3月31日17::30到报考人员所在设区市、县会计专业技术资格考试领导小组办公室指定的报名现场审核点进行报名资格审核,考生应于2020年3月31日24:00前完成缴费,未完成缴费的考生视为报名未成功。

有高级会计师证书的人普遍拥有较高的社会地位,他们有机会接触到各行各业的人,丰富了人脉关系。所以,持有高级会计职称人士越来越受到社会各界的尊重和认可。高级会计师的评定,默认选拔的是管理人才,是领导阶层,拿下高级会计师当然是对实力的肯定。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.并购及融资预案

(1)并购计划

B公司全部股份l亿股均为流通股。A公司预计在2005年一季度以平均每股l2元的价格收购B公司全部股份,另支付律师费、顾问费等并购费用0.2亿元,B公司被并购后将成为A公司的全资子公司。A公司预计2005年需要再投资7.8亿元对其设备进行改造,2007年底完成。

(2)融资计划

A公司并购及并购后所需投资总额为20亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入20亿元贷款,年利率5%,贷款期限为1年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股5元价格配发普通股4亿股,筹集20亿元。

丙方案:按照面值发行3年期可转换公司债券20亿元(共200万张,每张面值1 000元),票面利率为2.5%,每年年末付息。预计在2008年初按照每张债券转换为200股的比例全部转换为A公司的普通股。

2.其他相关资料

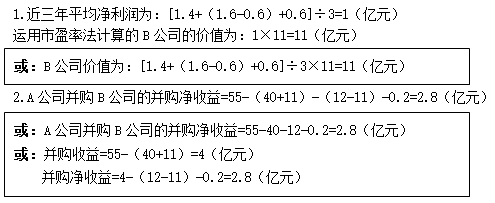

(1)B公司在2002年、2003年和2004年的净利润分别为l.4亿元、1.6亿元和0.6亿元。其中2003年净利润中包括处置闲置设备的净收益0.6亿元。B公司所在行业比较合理的市盈率指标为11。经评估确认,A公司并购B公司后的公司总价值将达55亿元。并购B公司前,A公司价值为40亿元,发行在外的普通股股数为6亿股。

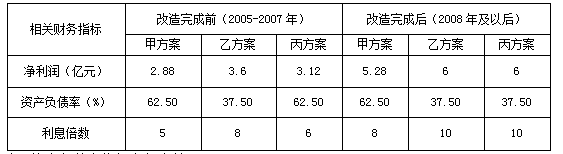

(2)A公司并购B公司后各年相关财务指标预测值如下:

注:资产负债率指标为年末数。

(3)贷款银行要求A公司并购B公司后,A公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在A公司特别股东大会上,绝大多数股东支持并购B公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后A公司每股收益不低于0.45元。

要求:

1.根据B公司近三年盈利的算术平均数,运用市盈率法计算B公司的价值。

2.计算A公司并购B公司的并购净收益,并从财务角度分析该项并购的可行性。

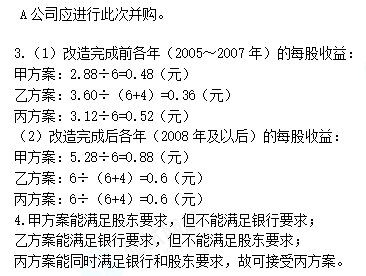

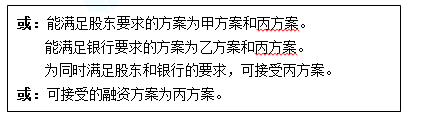

3.计算A公司并购B公司后的下列每股收益指标:

(1)甲、乙、丙三个融资方案在改造完成前(2005~2007年)各年的每股收益(元);

(2)甲、乙、丙三个融资方案在改造完成后(2008年及以后)的每股收益(元)。

4.分析甲、乙、丙三个融资方案对贷款银行和股东条件的满足程度,并指明贷款银行和股东均可接受的融资方案。

会议听取了关于采用“平衡计分卡”改进绩效评价体系的报告。会议指出:公司近年来单纯采用财务指标进行绩效评价存在较大局限性,同意从2015年起采用“平衡计分卡”对绩效评价体系进行改进;同时要求加快推进此项工作,以更好地促进公司战略目标的实现。

要求:根据上述资料,指出采用“平衡计分卡”方式进行绩效评价将有哪些方面的改进。

或:平衡计分卡不仅是一个财务和非财务业绩指标的收集过程,还是一个战略业务单元的使命和战略所驱动的自上而下的过程,其体现战略目标,致力于追求未来的核心竞争力。

或:平衡计分卡对以下四方面进行了平衡:财务绩效与非财务绩效的平衡;与客户有关的外部衡量与关键业务过程和学习成长有关的内部衡量的平衡;领先指标与滞后指标设计的平衡;结果衡量(过去努力结果)与未来绩效衡量的平衡。

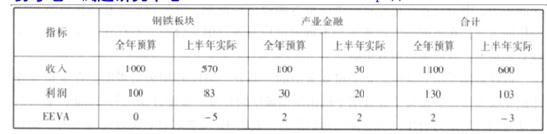

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-08

- 2020-02-13

- 2020-01-30

- 2020-02-21

- 2020-02-28

- 2020-05-15

- 2020-02-02

- 2020-03-21

- 2020-02-22

- 2020-04-09

- 2020-03-18

- 2020-01-31

- 2020-05-13

- 2020-02-01

- 2020-02-29

- 2020-04-18

- 2020-01-08

- 2020-01-02

- 2020-04-09

- 2020-03-11

- 2020-02-13

- 2020-07-11

- 2020-05-19

- 2020-02-14

- 2020-05-07

- 2020-01-15

- 2020-01-08

- 2020-04-17

- 2020-01-31

- 2020-03-04