小伙伴们,你知道辽宁2020高级会计师考试方式是什么吗?

发布时间:2020-04-22

很多小伙伴想了解辽宁2020高级会计师考试方式的相关信息,今天51题库考试学习网带大家一起来看一看。

备考高级会计师考试的路是漫长而艰辛的,但是付出的努力一定会有所回报,2020年高级会计师备考已经开始,小伙伴们还没备考抓紧时间学习起来吧!你知道辽宁2020高级会计师考试方式吗?赶快了解一下吧!

辽宁2020年高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

辽宁2020高级会计师考试方式:无纸化考试。掌握考试套路在考试前,我们必须要熟悉考试套路,知道高会案例分析题具体是怎样考察的。要了解高级职称考试的题型、命题风格、各科目分值分布、考试的重点以及难易程度。考试的时候才能游刃有余,我们可以翻历年真题、听案例分析课程等等,总之,一定要做到熟悉的程度,考场上才能肆意发挥!

另外,高级会计师考试虽然不像注册会计师考试那样难度大、科目多,但是对于已经多年没有参加考试、因承担单位重要业务而遭受较大压力、日常工作繁忙的高级会计职称考生来说,要想在考试中取得好成绩也不是一件容易的事情。此时,坚定的信念、必胜的信心、持之以恒的努力就显得尤为重要。

拥有坚定的信念、必胜的信心要求我们必须正确面对考试和学习。我们在工作中已经成为业务骨干,即将进一步成为能独当一面的高级财务人员,经历新的考验自然在所难免。既然繁杂的工作压不倒我们,从中提炼出来的考试当然也难不住我们。有了这样的信心,我们就可以心无旁骛地投入学习。

考试从来都不是一蹴而就的事情,它需要我们认真对待、积累点滴。压力之下,每个人难免都会有紧张焦虑的时候,这个时候一定要学会放松情绪,只有这样,才能提高效率,最终到达圆满的终点。最好能够理清大纲框架、深刻理解大纲规定的所有重要知识点,并关注和阅读一些与大纲内容相对应的资讯,在学习到专业理论知识的同时能接触一些实务案例,以保证自己思路的开放性。

以上就是今天51题库考试学习网为大家带来的关于辽宁2020高级会计师考试方式的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

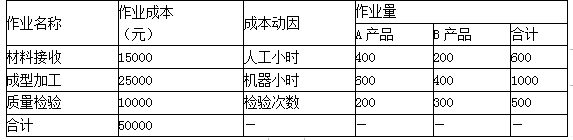

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元)

据此,甲公司合并日在个别财务报表中,以合并日B公司所有者权益的账面价值7亿元,作为长期股权投资的初始投资成本。

要求:判断会计处理是否正确?

正确的会计处理:合并日,甲公司在其个别财务报表中,应当以享有B公司所有者权益在最终控制方乙公司合并财务报表中的账面价值的份额7.2亿元作为长期股权投资的初始投资成本。

理由:中央级事业单位国有资产处置收入包括报废报损残值变价收入、保险理赔收入等。中央级事业单位国有资产处置收入,在扣除相关税金、评估费、拍卖佣金等费用后,按照政府非税收入管理和财政国库收缴管理的规定上缴中央国库,实行“收支两条线”管理。

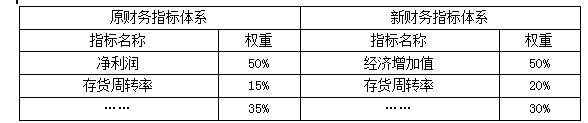

要求:根据资料,指出新业绩指标体系引入非财务指标的积极作用和核心财务指标调整及权重变化所体现的考核导向。

体现的考核导向:(1)新增经济增加值指标,并赋予50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。(2)存货周转率指标的权重由15%提高至20%,旨在引导子公司更加注重降低库存(或:加快存货周转速度;或:提高存货运营质量)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-16

- 2020-08-18

- 2020-06-03

- 2020-04-22

- 2020-05-31

- 2020-03-22

- 2020-07-04

- 2020-01-15

- 2020-02-29

- 2020-04-01

- 2020-06-07

- 2020-03-05

- 2020-03-12

- 2020-02-14

- 2020-02-12

- 2020-03-12

- 2020-08-01

- 2020-06-25

- 2020-05-29

- 2020-03-03

- 2020-01-16

- 2020-06-05

- 2020-03-27

- 2020-03-19

- 2020-02-04

- 2020-09-05

- 2020-02-06

- 2020-03-25

- 2020-04-21

- 2020-01-08