快看!贵州2020高级会计考试时间是什么时候?

发布时间:2020-08-18

备考高级会计师考试的路是漫长而艰辛的,但是付出的努力一定会有所回报,2020年高级会计师备考已经开始,贵州2020年高级会计职称考试时间是什么时候?小伙伴们赶快了解一下贵州2020年高级会计师考试相关信息吧!

(一)贵州2020年高级会计师考试时间:高级资格《高级会计实务》科目考试时间为9月6日(星期日)8:30—12:00。

(二)贵州2020高级会计考试科目:《高级会计实务》科目。

(三)贵州2020高级会计考试题型:试题题型为案例分析题。2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

【温馨提示】

考生不仅要掌握命题的归类、答题的技巧,还要特别注意下列问题:

1、在答题卡指定的答题位置(区域)以外答题的,按无效答题处理。在答题位置(区域)内出现明显与答题无关记号的,应作为问题答卷,由省级会计资格考试管理机构评卷工作领导小组研究确定是否作为有效答卷。

2、无法判明答案的,按无效答题处理。

3、答题中需以红字反映或处理的数字,用“-”表示的,按正确答案处理;在数字外用“()”或“”表示,或在数字后加注“(红色)”表示的,也按正确答案处理。计算分析题中,减少因素已用“减”或“-”表示,增加因素未用“加”或“+”表示的,按正确答案处理。

4、会计分录中未写明借贷方向,但用错位表示方向,并且科目名称和金额均正确的,按正确答案处理;写明借贷方向,但先贷后借的,在借贷方向、科目名称和金额均正确的情况下,按正确答案处理;用“Dr.”、“Cr.”表示借贷方向,科目名称和金额均正确的,按正确答案处理。

会计分录中,将科目名称以能清楚体现其含义的简称表示的,视为正确科目,如将“银行存款”科目简写“银存”,将“管理费用”科目简写为“管理费”等。

5、除各科目“标准答案和评分标准”另有要求外,计算分析题和综合题中凡有要求列示计算过程的,计算过程正确,但结果不正确的,或未列示计算过程,但计算结果正确的,得相应分值的一半;因受前步骤计算结果错误影响,导致本步骤数额计算错误或会计分录金额错误的,如计算过程正确或会计分录借贷方向和科目名称均正确,本步骤得相应分值的一半。

除各科目“标准答案和评分标准”另有要求外,上述“得相应分值的一半”的,最少得分应为0.25分。

距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考。预祝大家考试顺利!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:请判断上述处理是否正确,并说明理由。

理由:基本支出预算执行中发生的非财政补助收入超收部分,原则上不再安排当年的基本支出,可报同级财政部门批准后安排项目支出或结转下年使用。

要求:简述业务单位战略的类型,并判断在这种市场条件下,最适合甲公司选择的业务单位战略类型。

②最适合甲公司选择的业务单位战略类型是成本领先战略。

理由:第一,甲公司主要竞争对手的各类产品与甲公司的产品大同小异。第二,消费者对品牌的忠诚度不高,但对价格变动非常敏感。

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322元/件。未获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B产品;②以 15%的产品必要成本利润率[(销售单价-单位生产成本)/单位生产成本×100%]确定 A、B 的单位目标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和 275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统成本法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本。将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。

假定不考虑其他因素。

要求:

1.根据资料(1),依据目标成本法,分别计算 A、B 两种产品的单位目标成本。

2.根据资料(2),结合产品单位目标成本,指出在作业成本法下 A、B 两种产品哪种更具有成本优势,并说明理由。

3.根据资料(3),结合作业成本法下的单位生产成本,分别计算 A、B 两种产品的单位生命周期成本。

4.根据资料(1)至(3),在不考虑产品必要成本利润率的条件下,结合竞争性市场价格和作业成本法下计算的生命周期成本,分别判断 A、B 两种产品的财务可行性。

B 产品的单位目标成本=322/(1+15%)=280(元/件)

2.B 产品更具有成本优势。

理由:与传统成本法相比,作业成本法能够提供更加真实、准确的成本信息。在作业成本法下 A 产品的单位生产成本 220 元/件大于 A 产品的单位目标成本 180 元/件,B 产品的单位生产成本 275 元/件小于 B 产品的单位目标成本 280 元/件,所以 B 产品更具有成本优势。

3.A 产品的单位生命周期成本=220+13+8=241(元/件)

B 产品的单位生命周期成本=275+18+12=305(元/件)

4.在作业成本法下计算的 A 产品的单位生命周期成本 241 元/件大于竞争性市场价格207 元/件,不具有财务可行性。

在作业成本法下计算的 B 产品的单位生命周期成本 305 元/件小于竞争性市场价格 322元/件,具有财务可行性。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

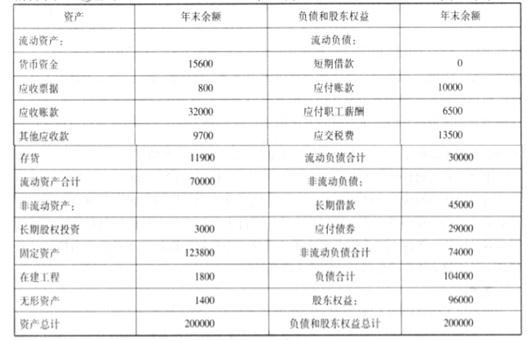

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-27

- 2020-03-05

- 2020-02-20

- 2020-01-15

- 2020-08-26

- 2020-01-12

- 2020-04-17

- 2020-05-08

- 2020-05-12

- 2020-07-03

- 2020-08-13

- 2020-02-04

- 2020-02-01

- 2020-10-11

- 2020-02-19

- 2020-03-11

- 2020-01-11

- 2019-12-27

- 2020-02-26

- 2020-01-10

- 2020-06-05

- 2020-07-03

- 2020-04-11

- 2021-10-04

- 2020-06-25

- 2020-03-08

- 2020-04-18

- 2020-02-07

- 2020-03-10

- 2020-02-15