2020年广东高级会计师考务日程你了解吗?

发布时间:2020-06-25

广东2020年高级会计师报名时间为3月16至31日,高级会计师报名已结束,那么2020年广东高级会计职称考试考务日程你了解吗?

广东高级会计师考务日程

(一)2020年2月28日前,各考试管理机构公布本地区2020年度中、高级资格考试报名相关事项。

(二)2020年3月16至31日,组织开展中、高级资格考试报名工作。

(三)2020年8月24日至9月4日,报考人员登陆“全国会计资格评价网”打印准考证。

各地考试管理机构应分别于上述日期同时完成以下工作:将考试值班电话向社会公布,并将考试值班电话、值班人员情况报省会计考办;做好对监考人员、考试工作人员培训等各项考前准备工作;做好防范和打击作弊活动的各项准备工作。

(四)2020年9月5至7日,组织中、高级会计资格考试。

(五)2020年9月30日前,省会计考办组织完成本地区中、高级资格考试评卷工作,向全国会计考办和财政部会计资格评价中心同时报送评卷数据(光盘)。

(六)2020年10月17日前,省会计考办公布本地区考试成绩、咨询电话。考试成绩公布后,如考生对分数提出疑义,各地考试管理机构可向考生提供相关科目的明细分值。

(七)各会计资格考试管理机构组织开展本地区中、高级资格考试考后资格复核相关工作,具体时间和要求另行通知。

(八)2020年11月30日前,各地考试管理机构向省会计考办报送2020年度考试工作总结。

2019年广东高级会计师考试不设省合格线,2020考生们需做好背水一战的准备,全力以赴。高级会计师实行考评结合,考试通过后,接下来就是评审工作,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文。

最后,感谢考友们对51题库考试学习网的信任与支持,由衷的祝愿所有考生们能顺利通过考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

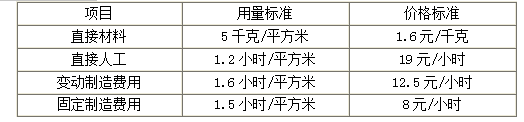

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分)

①甲公司的境外子公司M公司在合同执行方面存在内部控制缺陷。注册会计师执行有效程序后认定,该缺陷导致集团层面的财务报表产生重大错报,达到了财务报告内部控制重大缺陷的认定标准。

②甲公司的境外子公司N公司在机械工程项目管理环节存在员工串谋舞弊的可疑迹象,可能导致集团层面的财务报表产生重大错报。N公司管理层对注册会计师申请商务工作签证未给予必要协助,致使注册会计师无法计划进行现场审计,且不配合注册会计师执行替代程序。截至内部控制审计报告日,注册会计师无法取得进一步审计证据。

要求:

B会计师事务所出具内部控制审计报告时发表审计意见的类型,并简要说明理由;B会计师事务所对审计发现的财务报告内部控制重大缺陷应如何处理。

理由:财务报告内部控制存在一项或多项重大缺陷的,除非审计范围受到限制,注册会计师应对财务报告内部控制发表否定意见。

审计范围受限的,注册会计师应当解除业务约定或出具无法表示意见的内部控制审计报告。

M公司和N公司都可能导致集团层面的财务报表产生重大错报,并且N公司管理层不配合、协助注册会计师的工作,致使注册会计师审计范围受到限制,所以应当出具无法表示意见。

处理:在已执行的有效程序中发现内部控制存在重大缺陷的,应当在“无法表示意见”的审计报告中对已发现的重大缺陷作出详细说明。

要求:根据资料,指出该自来水公司采用的公司总体战略的具体类型。

或:答出无增战略、维持利润战略、暂停战略和谨慎实施战略中的任何一种。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-30

- 2020-05-19

- 2020-04-30

- 2020-03-27

- 2020-01-01

- 2020-04-29

- 2021-06-18

- 2020-02-01

- 2020-07-23

- 2020-02-26

- 2020-04-02

- 2020-01-30

- 2020-02-20

- 2020-02-01

- 2020-08-21

- 2020-08-15

- 2020-03-19

- 2020-05-19

- 2020-03-05

- 2020-02-15

- 2020-02-06

- 2020-01-30

- 2020-02-28

- 2020-07-05

- 2020-08-20

- 2020-07-25

- 2020-06-13

- 2020-03-14

- 2020-03-04

- 2020-03-10