辽宁2020年高级会计师考试方式及相关内容

发布时间:2020-04-02

辽宁的小伙伴注意啦,关于高级会计师考试时间的信息已经更新啦,快来跟随51题库考试学习网一起看看吧。

辽宁2020年高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”(http://kzp.mof.gov.cn)自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

辽宁2020年高级会计师考试方式:实行无纸化考试。

实行无纸化考试,时间掌握不好?

每次参加考试大题总是做不完? 高级会计考试的时间为210分钟,需要做完七道必答题和一道选答题,每道题大概25分钟做完。高会考试题型全部为案例分析题,考试内容覆盖面广,考察知识点多,材料阅读量大,考生打字慢,无纸化系统自带计算器又使用不熟练。由于没有提前练习过,很容易出现时间不够用,做不完题、慌张出错的情况。建议2020年高会考生要尽早的熟悉考试系统的操作方法,避免因为操作问题影响考试成绩,

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

为促进会计专业技术人才队伍建设,积极探索科学、客观、公正的高级会计师资格评价办法,在总结浙江、湖北两省2003年高级会计师资格考评结合试点工作的基础上,2004年扩大高级会计师资格考评结合试点16个省市的工作。2009年度继续在全国范围推行高级会计师资格考评结合工作。

以上就是关于高级会计师考试的全部内容了,持续关注51题库考试学习网,51题库考试学习网还会为你分享关于考试实用的小技巧哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

<1>?、利用高低点法,分别计算单位变动成本和固定成本总额。

<2>?、利用回归分析法,分别计算单位变动成本和固定成本总额。

<3>?、将二者进行对比,指出两种方法的优缺点。

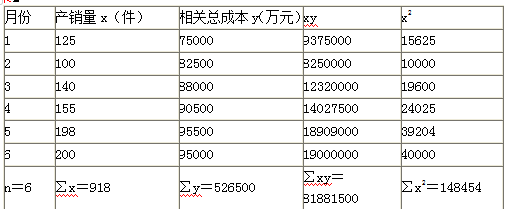

单位变动成本=(95000-82500)/(200-100)=125(万元/件)(2分)

固定成本总额=95000-125×200=70000(万元)(2分)

2.

固定成本=(148454×526500-918×81881500)/(6×148454-918×918)=62371.13(万元)(2分)

单位变动成本=(6×81881500-918×526500)/(6×148454-918×918)=165.88(万元)(2分)

3. 高低点法计算较为简单,但是结果代表性较差。回归分析法的结果较为精确,但是计算较为复杂。(2分)

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)绩效评价体系。

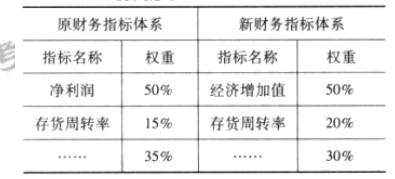

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策

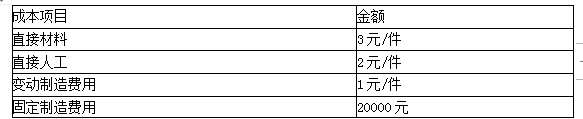

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-23

- 2020-04-08

- 2021-06-24

- 2020-03-04

- 2020-08-14

- 2020-07-08

- 2020-02-26

- 2020-02-25

- 2020-02-19

- 2020-01-12

- 2020-04-04

- 2020-01-15

- 2020-02-08

- 2020-01-02

- 2020-04-23

- 2020-03-13

- 2020-01-01

- 2020-04-04

- 2020-03-11

- 2020-06-06

- 2020-02-28

- 2020-07-11

- 2020-04-17

- 2020-02-28

- 2020-08-26

- 2020-05-20

- 2020-06-12

- 2020-05-18

- 2020-01-11

- 2019-12-28