看看吧!2020年北京高级会计师考试时间了解一下

发布时间:2020-05-01

高级会计师备考就像马拉松,获胜的关键不在于瞬间的爆发,而在于途中的坚持。2020年高级会计师备考已经开始,2020年北京高级会计师考试时间你知道吗?小伙伴们赶快了解一下北京2020年高级会计师考试相关信息吧!

北京2020年高级会计师考试时间:2020年高级资格《高级会计实务》科目的考试日期为2020年9月6日,考试时间为8:30-12:00。

考试方式:

采取开卷机考无纸化方式进行。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

51题库考试学习网还给大家带来了网上报名注意事项:

(1)考试报名前本人须仔细阅读相关文件要求,慎重报考,缴费确认后,不再办理退考。

(2)考试报名实行告知承诺制,报考人员应对通过网上输入信息的真实有效性负责。

(3)考生不得以他人身份进行报名,否则由此引起的纠纷,由考生承担全部责任。

(4)考生不能同时使用新、旧两个身份证,报名与考场使用的身份证必须一致。

(5)登录网页提交报名信息并得到"报名成功"信息时,方为报名成功,逾期则视为放弃报名。

(6)考生报名信息可在报名期间内上网自行修改,一旦缴费确认后,不允许再改动报名信息。

高级会计师考试要求:

1、各级考试管理机构要严格执行考试工作的有关规章制度,切实做好试卷运送与保管过程中的保密工作,严格遵守保密制度,严防泄密。

2、考试工作人员要严格遵守考试工作纪律,认真执行考试回避制度。对违反考试纪律的,按照《专业技术人员资格考试违纪违规行为处理规定》处理。

3、中央单位所属会计人员依据本部门规定破格条件报名的,经单位人事部门审核盖章同意,当地考试管理机构应为考生办理报名手续。

4、中央单位在确定本部门当年评审有效的使用标准时,如有需要,可与当地省级考试管理机构联系,取得本部门考试人员成绩相关信息。

5、在高级会计师资格考试工作中遇到问题,请及时告财政部会计司、人力资源和社会保障部专业技术人员管理司。

好的,又到了要和大家说再见的时刻了,想了解更多高级会计师考试相关信息请关注我们51题库考试学习网哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

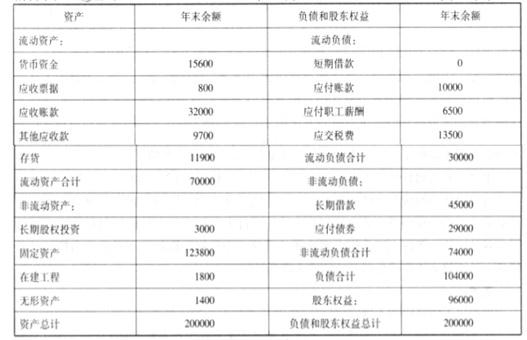

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

甲公司管理层一直致力于实现最高水平的内部控制,以使股东对公司的管理层更加有信心,同时提高甲公司的社会信誉。但是最近甲公司的信誉由于内部出现的事件而受到了负面影响。事件的起因是,一种口服药的部分批次所包含的菌群和菌落超出了相关药品安全标准的规定,药品生产质量检验部的一名员工对外进行了披露。该员工曾就此问题向其所在部门的领导进行反映,但并未得到任何答复,遂向媒体投诉。在接受媒体采访时,该员工指出,甲公司一向缺乏严谨的工作作风,此次漠视药品安全标准规定只是公司对待类似问题的一个例子。

要求:

要求:请判断上述处理是否正确,并说明理由。

理由:基本支出预算执行中发生的非财政补助收入超收部分,原则上不再安排当年的基本支出,可报同级财政部门批准后安排项目支出或结转下年使用。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-02-26

- 2020-06-25

- 2020-03-13

- 2020-02-08

- 2020-09-03

- 2020-06-25

- 2020-09-04

- 2020-02-27

- 2020-05-15

- 2020-04-11

- 2020-02-14

- 2020-02-26

- 2020-03-21

- 2020-03-26

- 2020-02-02

- 2020-03-09

- 2020-03-13

- 2020-02-09

- 2020-02-06

- 2020-01-10

- 2020-03-11

- 2020-08-29

- 2020-05-27

- 2020-03-05

- 2020-03-04

- 2020-04-17

- 2019-10-26

- 2020-03-05

- 2020-03-14