注意啦!你清楚江西2020高级会计师考试时间吗?

发布时间:2020-08-22

小伙伴们注意啦!2020高会考试将近,各位复习得怎样了呀?一分耕耘一分收获,相信大家的努力都会有回报。下面,跟着51题库考试学习网一起来了解一下江西2020高级会计师考试的相关信息!

江西2020高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

江西2020高级会计师考试科目:

《高级会计实务》科目,试题题型为案例分析题(开卷考试)。2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

高会无纸化考试有哪几种输入法?

答:高会无纸化考试有8中输入法。

8月21日,财政部发布《2020高会无纸化考试数学公式操作建议及符号输入方法介绍》,表明用鼠标点击“输入法”按钮可以查看可选输入法列表。在列表中,用鼠标点击需要使用的输入法即可完成输入法选择和切换。输入法包括微软拼音、搜狗拼音、搜狗五笔、谷歌拼音、万能五笔、极品五笔、QQ拼音、QQ五笔。

高会考试工具提前悉知:

考试时需要的工具如中性笔、演算纸、计算器都能带嘛?开卷考试可以携带哪些资料?

1、中性笔、草稿纸:不可以!

除了准考证及身份证件以外,参加高级会计考试是不允许携带其他任何与考试无关的物品的,考试前监考人员会给考生分发草稿纸及演算用笔,因此考生大可放心。

2、计算器:不能自带!

高会考试采用无纸化机考,参加考试不允许考生自己携带计算器,考生可以使用考试系统中自带的计算器进行演算。因此各位考生一定要提前熟悉无纸化操作系统,尤其要练习系统中计算器的使用。

3、开卷考试资料:装订成册!

高级会计师实行全面无纸化开卷考试,考试过程中可翻看教材及查询相关资料。在全国会计资格评价网公布的高级会计考试考场规则中,明确表明考生可以携带装订成册的纸质参考资料。

以上就是今天51题库考试学习网为大家分享的全部内容,希望以上的资讯能够帮助到所有的考生,51题库考试学习网在这里预祝各位考生在今年的考试中取得优异的成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

理由:甲公司的客户及这些客户的财务状况、信用等级没有发生明显变化。

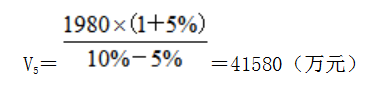

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。企业所得税率是15%,评估使用的折现率是10%。

要求:(1)计算B公司预测期各年自由现金流量。

要求:(2)计算B公司预测期期末价值和公司价值。

2.①预测期期末价值为:

②B公司价值为:

V=400×(P/F,10%,1)+840×(P/F,10%,2)+920(P/F,10%,3)+1180×(P/F,10%,4)+1980×(P/F,10%,5)+41580×(P/F,10%,5)=29601.36(万元)

要求:根据上述资料,指出A事业部最适宜采用的成本管理方法,并简要说明理由。

理由:已知未来的售价和利润水平,售价减去必要的利润,即可计算目标成本,进而加强成本管理工作。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-21

- 2020-03-21

- 2020-05-26

- 2020-03-26

- 2020-03-19

- 2020-02-02

- 2020-03-17

- 2020-05-19

- 2020-02-26

- 2020-01-16

- 2020-01-11

- 2020-05-27

- 2020-02-26

- 2020-04-18

- 2020-03-15

- 2020-02-19

- 2020-05-02

- 2020-02-12

- 2020-05-14

- 2020-03-14

- 2020-02-19

- 2020-07-03

- 2019-12-28

- 2019-12-27

- 2020-05-03

- 2020-02-13

- 2020-02-07

- 2019-12-06

- 2020-02-21

- 2020-02-14