广西2020年高级会计师考试已经报名,不知道有没有成功。看这里!

发布时间:2020-03-17

小伙伴看过来啦,想知道广西2020年高级会计师报考人员如何确认报名成功吗?这里有详细的说明哦,一起来看看吧。

2020年广西高级会计师考试报名时间为2020年3月16日至31日,报名已经开始。小伙伴们抓紧时间报名啦!你知道广西2020年高级会计师报考人员如何确认报名成功吗?快了解一下吧!

2020年广西高级会计师报名时间:

根据《广西2020年高级会计师报名资格审核补充通知》可知报名时间:2020年3月16日至31日,逾期报名系统将自动关闭,不再补报。

现场资格审核时间推迟到2020年6月1日至12日正常上班时间,逾期不再办理。

网上缴费时间推迟到2020年6月1日至12日,逾期视为自动放弃报名。现场资格审核通过的考生方可登陆报名系统进行缴费。

广西2020年高级会计师报考人员如何确认报名成功?

缴费完成后,报考人员应凭“报名注册号”和“登录密码”重新登录报名网站检查确认自己的报名状态,得到“报名已缴费”信息后,方为报名成功。

因网上缴费系统处理可能延时,会出现缴费不成功时自动退回报名费的情况,报考人员应提前完成网上缴费和确认报名已成功的检查,网上缴费时间截止后,未成功缴费的报考人员视为自动放弃报名。

上文讲的就是关于广西2020年高级会计师报考人员如何确认报名成功的相关内容了,接下来我们看看高级会计师的相关内容吧。

基本职责

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

基本条件

高级会计师的任职条件,除必须拥护中国共产党的领导,热爱祖国,坚持四项基本原则,遵守和执行《中华人民共和国会计法》外,还要具备四个基本条件:

1.较系统地掌握经济、财务会计理论和相关专业知识;

2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作;

3.取得博士学位,并担任会计师职务2-3年;或取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务5年以上;

4.较熟练地掌握一门外语。

以上就是关于广西2020年高级会计师报考人员如何确认报名成功的全部内容啦,还有没有不清楚的小伙伴呢?欢迎您咨询51题库考试学习网,我们在这里等你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

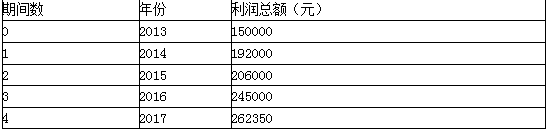

几何平均增长率g=(Vx/V0)1/x-1

g=(262350/150000)1/4 -1=15%

2018年的目标利润 =262350×(1+15%) =301702.50(元)

资料一:

2018年1月1日,甲公司以2000万元投资于乙公司,持股比例为5%。甲公司将其作为以公允价值计量且其变动计入其他综合收益的金融资产核算。2018年12月31日,甲公司以25000万元从乙公司其他股东处购买了乙公司50%的股权,能够对乙公司实施控制。当日,乙公司可辨认净资产公允价值为45000万元。原5%股权投资的公允价值为2250万元。

2018年12月31日,甲公司在个别财务报表中部分会计处理如下:

(1)增加投资收益250万元;

(2)确认长期股权投资27000万元。

2018年12月31日,甲公司在合并财务报表中部分会计处理如下:

(3)确认企业合并成本27000万元;

(4)确认对乙公司的商誉2250万元。

资料二:

2018年1月1日,甲公司从非关联方处购入丙公司30%有表决权股份,能够对丙公司的财务和经营政策施加重大影响,甲公司确定的对丙公司的长期股权投资的成本为3150万元,投资当日除一批存货的公允价值大于账面价值100万元外,丙公司当日其他资产、负债的公允价值均等于账面价值。至2018年12月31日,丙公司将该批存货全部对外出售。丙公司2018年度实现净利润2100万元。甲公司和丙公司之间不存在任何内部交易,丙公司除实现净利润外,无其他所有者权益变动。

2018年12月31日,甲公司又斥资5500万元从丙公司其他股东处购买了丙公司40%的股权,能够对丙公司实施控制。当日,丙公司可辨认净资产的公允价值为12500万元,原30%股权投资的公允价值为3800万元。

2018年12月31日,甲公司在个别财务报表中部分会计处理如下:

(1)增加投资收益630万元;

(2)确认长期股权投资9280万元。

2018年12月31日,甲公司在合并财务报表中部分会计处理如下:

(3)确认企业合并成本9250万元;

(4)确认对丙公司的商誉500万元。

甲公司、乙公司和丙公司均不存在关联关系,以上交易均不构成“一揽子交易”。

要求:根据以上资料,假定不考虑其他因素,逐项判断甲公司的会计处理是否正确。对不正确的,分别说明理由。

(1)第(1)项会计处理正确。

(2)第(2)项会计处理不正确。

理由:企业通过多次交易分步实现非同一控制下企业合并的,在编制个别财务报表时,购买日之前持有的股权投资,采用金融工具确认和计量准则进行会计处理的,应当将按照准则确定的股权投资的公允价值2250万元加上新增投资成本25000万元之和27250万元,作为改按成本法核算的初始投资成本。

(3)第(3)项会计处理不正确。

理由:在合并财务报表中,应确认的企业合并成本为原5%股权投资的公允价值2250万元加上新增投资成本25000万元之和27250万元。

(4)第(4)项会计处理不正确。

理由:企业合并成本为27250万元,应确认的对乙公司的商誉=27250-45000×(5%+50%)=2500(万元)。

2.针对资料二:

(1)第(1)项会计处理不正确。

理由:在确认应享有丙公司净利润时,在丙公司账面净利润的基础上,应考虑以取得投资时丙公司存货的公允价值为基础结转的营业成本对丙公司净利润的影响。丙公司经调整后的净利润=2100-100=2000(万元),甲公司应按享有的份额确认投资收益600万元(2000×30%)。

(2)第(2)项会计处理不正确。

理由:企业通过多次交易分步实现非同一控制下企业合并的,在编制个别财务报表时,购买日之前持有的股权投资采用权益法核算的,应当以购买日之前所持丙公司的股权投资的账面价值3750万元(3150+600)与购买日新增投资成本5500万元之和9250万元,作为改按成本法核算的初始投资成本。

(3)第(3)项会计处理不正确。

理由:企业通过多次交易分步实现非同一控制下企业合并,在合并财务报表中,对于购买日之前持有的丙公司的股权,应当按照该股权在购买日的公允价值3800万元进行重新计量,甲公司应确认的企业合并成本为9300万元(3800+5500)。

(4)第(4)项会计处理不正确。

理由:企业合并成本为9300万元,应确认的对丙公司的商誉=9300-12500×(30%+40%)=550(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-07

- 2020-08-08

- 2020-02-18

- 2020-02-13

- 2019-12-29

- 2020-02-15

- 2020-02-08

- 2020-02-20

- 2020-04-16

- 2020-03-29

- 2020-06-06

- 2020-05-14

- 2020-03-13

- 2019-12-28

- 2020-02-27

- 2019-12-27

- 2020-02-19

- 2020-06-06

- 2020-01-08

- 2020-05-14

- 2020-03-20

- 2020-05-12

- 2020-08-07

- 2020-01-01

- 2020-02-07

- 2020-02-27

- 2020-02-08

- 2021-06-27

- 2020-08-08

- 2020-01-31