想知道2020湖南高级会计考试时间是什么时候吗?

发布时间:2020-08-08

抓紧时间备考2020年高级会计职称考试啦,迎战高级会计考试,奋斗是我们此刻的选择,相信所有的努力都会被岁月温柔以待!参加2020年高会考试的小伙伴们,你知道湖南2020年高级会计职称考试时间吗?快来和51题库考试学习网一起来了解一下吧!

湖南2020年高级会计职称考试时间:高级资格考试于2020年9月6日举行。考试科目为《高级会计实务》,考试时间为8:30-12:00,实行无纸化开卷考试。

湖南2020年高级会计职称考试科目:《高级会计实务》科目,试题题型为案例分析题。

2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

湖南2020年高级会计职称考试准考证打印时间:湖南2020年高级会计师准考证打印时间已公布,报考人员须在2020年8月20日-9月4日内登录湖南省财政厅网站打印准考证,未在规定时间内打印准考证的,将不能参加考试,后果自负。

练习无纸化考试系统2020年高级会计师考试实行无纸化考试方式,大家要提前感受一下考试的方式,建议大家考前使用机考模拟系统提前熟悉无纸化考试。平时多用电脑做高会案例分析题,养成用电脑阅读的习惯后,提高打字速度,适应计算器的使用,同时把平时练习当做考试,多给自己适应的机会,切身体会无纸化考试环境。

各位高会考生们,距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,2020年高会备考,加油!

特此说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:按照三种方法分别计算营业现金流量。

该年税前经营利润(息税前利润)=100-60-20=20(万元)

所得税=20×20%=4(万元)

营业现金流量=100-60-4=36(万元)

2.根据税后净利调整计算:

税后经营净利润=税前经营利润×(1-适用所得税税率)=20×(1-20%)=16(万元)

营业现金流量=16+20=36(万元)

或:如果根据利润表的净利润调整计算:

净利润=(100-60-20-10)×(1-20%)=8(万元)

营业现金流量=净利润+折旧+税后利息=8+20+10×(1-20%)=36(万元)

3.根据所得税对收入和折旧的影响计算:

营业现金流量=100×(1-20%)-60×(1-20%)+20×20%=(100-60)×(1-20%)+20×20%=36(万元)

会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

假定不考虑其他因素。

要求:

根据资料,指出甲公司采取的密集型战略的具体类型,并说明理由。

1.购置机器设备等固定资产投资1000万元(包括运输、安装和税金等全部成本),固定资产折旧按10年计提,预计届时无残值;第五年估计机器设备的市场价值为600万元。

2.项目投资后,营运资本投入为下一年销售收入的5%。

3.销售数量、单价、成本数据:

(1)第一年的销售量预计为5000台,第二年、第三年每年的销售量增加30%;第四年停止增长;

(2)第一年的销售单价为6000元/台,以后每年单价下降10%;

(3)第一年单台设备的变动成本为4800元,以后各年单位变动成本逐年下降13%;

(4)固定成本第一年为300万元,以后各年增长8%;

变动成本和固定成本包含了企业所有的成本费用,即折旧费、利息、摊销等已包含在其中。

4.每年末支付利息费用12万元。

5.税率为25%。

6.公司加权平均资本成本为10%。

第一年:

固定资产折旧=10000000/10=1000000(元)

销售收入=5000×6000=30000000(元)

付现经营成本=5000×4800+(3000000-1000000-120000)=25880000(元)

所得税=(30000000-25880000-1000000)×25%=780000(元)

营业现金流量=30000000-25880000-780000=3340000(元)

现金净流量=3340000-[5000×(1+30%)×6000×(1-10%)×5%-1500000]=3340000-255000=3085000(元)≈3340000-260000=3080000(教材数据)

或:垫支营运资本=5000×(1+30%)×6000×(1-10%)×5%=1755000(元)≈1760000(教材数据)

现金净流量:3340000-(1760000-1500000)≈3080000(元)(教材数据)

税前利润(销售现金流入)=6000×5000-4800×5000-3000000=3000000(元)

税后经营利润=(3000000+120000)×(1-25%)=2340000(元)

营业现金流量=2340000+1000000=3340000(元)

现金流量=3340000-(1760000-1500000)=3340000-260000=3080000(元)

第五年现金流量(了解):

营业现金流量=[(8450×3937-8450×2750-4080000)+120000]×(1-25%)+1000000=5550000(元)=555(万元)

收回垫支营运资本=166(万元)

固定资产账面价值=1000-500=500(万元)

出售固定资产流入=600-(600-500)×25%=575(万元)

现金流量=555+166+575=1296(万元)

计算净现值=-1150+308×(P/F,10%,1)+434×(P/F,10%,2)+644×(P/F,10%,3)+613×(P/F,10%,4)+1296×(P/F,10%,5)=1196(万元)。

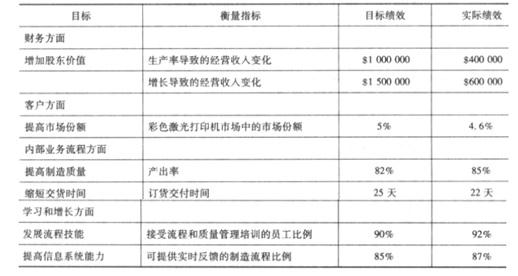

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-09

- 2020-08-13

- 2020-03-20

- 2020-05-08

- 2020-02-08

- 2020-03-27

- 2020-02-01

- 2020-03-05

- 2020-03-27

- 2020-09-04

- 2020-04-04

- 2020-03-03

- 2020-04-10

- 2020-04-01

- 2020-02-14

- 2020-01-14

- 2020-01-09

- 2020-12-06

- 2020-03-04

- 2020-02-01

- 2020-04-10

- 2020-05-29

- 2020-02-20

- 2020-06-10

- 2020-03-12

- 2020-03-21

- 2020-02-29

- 2020-02-14

- 2020-02-22

- 2020-06-02