各市会计考办咨询电话汇总,考20年安徽高会的小伙伴看过来!

发布时间:2020-02-12

最近,有小伙伴在网上问,有没有安徽省各市会计考试的咨询电话,这不,今天51题库考试学习网就带大家一起来看看。

2020年安徽高级会计师报名时间为2020年3月12日至3月29日,缴费时间为2020年3月12日至3月31日。

安徽2020高级会计师考试报名继续实行“后审”制,即考生考试各科成绩合格后,由发证部门对考生的考试报名条件进行资格审核。

有关2020年安徽高级会计师报名各市会计考办咨询电话如下,希望对要参加考试的小伙伴有帮助。

各市会计考办咨询电话:

合肥市:0551-63532014 ;淮北市:0561-3053885、3023938 ;

亳州市:0558-5119275 ;宿州市:0557-3905760 、3955717;

蚌埠市:0552-2076967、2072957;阜阳市:0558-2278998 ;

淮南市:0554-6667431 ;滁州市:0550-3216511;

六安市:0564-3378215 ;马鞍山市:0555-8880565;

芜湖市:0553-3122122、3122143 ;宣城市:0563-3012870 ;

铜陵市:0562-2129039 ;池州市:0566-2023991;

安庆市:0556-5288972、5288942 黄山市:0559-2355302

今年,有很多人报考高级会计师,那么,今天我们来看看,有了高级会计师职业资格证书后的社会地位怎样吧!

持有高级会计师证书的人普遍拥有较高的社会地位,他们有机会接触到各行各业的人,丰富了人脉关系。所以,持有高级会计职称人士越来越受到社会各界的尊重和认可。高级会计师的评定,默认选拔的是管理人才,是领导阶层,拿下高级会计师当然是对实力的肯定。

有了高级会计职称,将不再处于企业挑人的被动局面,而是掌握人挑企业的主动权。在会计行业较为基层工作的会计人可能还无法感受到高级会计职称的作用,那是因为大家站在不同的需求阶段,大部分人还是处于“失去目前的工作就未必能找到更好工作”的危机之中,这种状态其实是急需改变的,而改变的方式只能是提高自身的专业水平和职业素养。

2020年高级会计师备考已经开始,你还在等什么? 。

好了,上面是关于安徽省各市会计考试的咨询电话及高会相关的内容,看了上面的内容,相信很多考生对高会考试有了更多的认识。如果还想了解更多信息,请关注51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

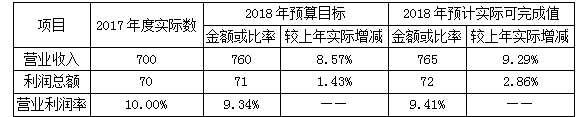

要求:根据2018年营业收入的预计实际可完成值及董事会要求,计算甲公司2019年营业收入及利润总额的预算目标值。

利润总额预算目标值=841.5×12%=100.98(亿元)

(1)关于内部环境。董事会委托A咨询公司为公司内部控制体系建设提供咨询服务,并令其对公司内部控制的建立健全和有效实施负责。

(2)关于风险评估。甲公司进行风险评估工作,包括目标设定、风险识别、风险分析和风险应对。对风险识别中发现的风险进行管理,主要是对产生负面影响的事件进行管理,为实现企业的目标提供合理保证。

(3)关于控制活动。甲公司制定了有关控制活动的内部控制制度,部分事项如下:

①为了提高采购业务效率,降低采购成本,公司安排同一机构办理所有采购业务全过程。

②企业存货验收工作应当只关注产品的质量。

③企业重大的销售业务谈判应当吸收财会、法律等专业人员参加,并形成完整的书面记录。

④企业的财会部门负责应收款项的催收,办理资金结算并监督款项回收。

⑤企业研究项目应当按照规定的权限和程序进行审批,重大研究项目应当报经股东(大)会集体审议决策。

⑥企业的工程项目一般应当采用公开招标的方式,在确定中标人前,企业可以与投标人就投标价格、投标方案等进行协商。

(4)关于信息沟通。甲公司充分利用信息技术,将内部报告纳入企业统一信息平台,构建了科学的内部报告网络体系,并指定专人负责内部报告工作。

(5)关于内部监督。内部审计部门经董事会授权开展内部控制监督和评价,检查发现内部控制缺陷,督促缺陷整改。甲公司内部审计部门和财务部门均由总会计师分管。

(6)关于外部审计。甲公司聘请B会计师事务所对内部控制有效性实施审计。B会计师事务所在执行内部控制审计时,发现甲公司财务管理信息系统存在设计漏洞,导致公司的利润存在重大错报。甲公司技术人员于2015年12月30日完成对系统的修复后,数据得以改正。B会计师事务所据此认为上述内部控制缺陷已得到整改,不影响会计师事务所出具2015年度内部控制审计报告的类型。

假定不考虑其他因素。

<1>?、根据《企业内部控制基本规范》及其配套指引等有关规定的要求,逐项判断资料(1)、(2)、(4)、(5)、(6)项内容是否存在不当之处,若存在不当之处,请指出不当之处,并逐项说明理由。

<2>?、根据《企业内部控制基本规范》及其配套指引等有关规定的要求,逐项判断资料(3)中有关控制活动的事项是否存在不当之处;若存在不当之处,请说明理由。

不当之处:董事会令A咨询公司对公司内部控制的建立健全和有效实施负责。(0.5分)

理由:董事会对内部控制的建立健全和有效实施负责。(0.5分)

资料(2)存在不当之处。(0.5分)

不当之处:对风险识别中发现的风险进行管理,主要是对产生负面影响的事件进行管理。(0.5分)

理由:产生负面影响的事件代表了风险,可能阻碍企业价值创造;产生正面影响的事件能够抵销不利影响或者为企业带来机会。风险管理是对上述风险和机会的管理,它是企业从战略制定到日常经营过程中对待风险的一系列信念与态度,目的是确定可能影响企业的潜在事项,并进行管理,为实现企业的目标提供合理的保证。(1.5分)

资料(4)不存在不当之处。(1分)

资料(5)存在不当之处。(0.5分)

不当之处:甲公司内部审计部门和财务部门均由总会计师分管。(0.5分)

理由:总会计师同时分管内部审计部门和财务部门违背了不相容职务分离的原则。(0.5分)

资料(6)存在不当之处。(0.5分)

不当之处:B会计师事务所据此认为上述内部控制缺陷已得到整改,不影响会计师事务所出具2015年度内部控制审计报告的类型。(0.5分)

理由:设计缺陷导致的错报虽然在内部审计报告基准日前得到更正,但会计师事务所在作出判断时没有考虑测试该设计的运行有效性。(0.5分)

2. 事项①存在不当之处。(0.5分)

理由:企业除小额零星物资外或服务外,不得安排同一机构办理采购业务全过程。(0.5分)

事项②存在不当之处。(0.5分)

理由:企业应当重视存货验收工作,规范存货验收程序和方法,对入库存货的数量、质量、技术规格等方面进行查验,验收无误方可入库。(1.5分)

事项③不存在不当之处。(1分)

事项④存在不当之处。(0.5分)

理由:销售部门负责应收款项的催收,催收记录(包括往来函电)应妥善保存;财会部门负责办理资金结算并监督款项回收。(0.5分)

事项⑤存在不当之处。(0.5分)

理由:重大研究项目应当报经董事会或类似权力机构集体审议决策。(0.5分)

事项⑥存在不当之处。(0.5分)

理由:在确定中标人前,企业不得与投标人就投标价格、投标方案等实质性内容进行谈判。(0.5分)

(1)公司作为大型上市公司,如任凭原材料C价格波动,加之汇率波动较大的影响,可能不利于实现公司成本战略。因此,应当在遵守国家法律法规的前提下,充分利用境外衍生品市场对原材料C进口进行套期保值。

(2)近年来,某些国内大型企业由于各种原因发生境外衍生品交易巨额亏损事件,造成负面影响,鉴于此,公司应当慎重利用境外衍生品市场对原材料C进口进行套期保值,不应该开展境外衍生品投资业务。

(3)公司应当利用境外衍生品市场开展原材料C套期保值。针对原材料C国际市场价格总体上涨的情况,可以采取卖出套期保值方式进行套期保值。

(4)公司应当在开展境外衍生品交易前抓紧各项制度建设,对于公司衍生品交易前台操作人员应予特别限制,所有重大交易均需实行事前报批、事中控制、事后报告制度。

假设不考虑其他因素。

要求:指出上述观点是否存在不当之处,如存在不当之处,指出不当之处,并说明理由

(2)存在不当之处。

理由:不能因为其他企业曾经发生境外衍生品交易巨亏损事件,就不利用境外衍生品市场进行原材料C套期保值。

(3)存在不当之处。

理由:因为卖出套期保值主要防范的是价格下跌风险,而买入保值才能防范价格上涨风险。

(4)不存在不当之处。

要求:根据资料,运用波士顿矩阵模型,指出甲公司风能发电业务在市场中所属的业务类型,并说明理由。

理由:甲公司风能发电业务在欧美市场占有率和销售增长率均较低。所以属于瘦狗业务。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-20

- 2020-07-23

- 2020-05-07

- 2020-02-13

- 2020-03-21

- 2020-04-29

- 2020-02-26

- 2020-05-05

- 2020-04-10

- 2020-04-16

- 2020-01-09

- 2020-06-25

- 2020-06-14

- 2020-03-21

- 2020-02-06

- 2020-02-27

- 2020-02-15

- 2020-03-11

- 2020-02-26

- 2020-02-15

- 2020-09-05

- 2020-03-11

- 2020-10-11

- 2019-11-29

- 2020-05-02

- 2020-05-09

- 2020-02-29

- 2020-01-16

- 2020-03-22

- 2020-03-25