请注意!吉林2019年高级会计考试成绩查询步骤

发布时间:2019-12-27

吉林的小伙伴,请你们看过来,吉林2019年高级会计考试成绩查询步骤 ,估计你们还不知道吧?没关系,现在赶紧跟着51题库考试学习网一起来看看吧!

吉林2019年高级会计职称成绩查询入口:登录“全国会计资格评价网”,点击成绩查询。

查询步骤:

第一步:登录“全国会计资格评价网”,点击成绩查询;

第二步:选择2019年全国会计专业技术资格考试成绩查询;

第三步:选择报考省市,输入身份证号及姓名即可查询。

通过高级会计职称考试是不是就能拿到证书了? 通过考试取得成绩合格证,这只是取得参加高会评审的资格,通过评审就可获取高会职称证书,是终身有效的;如果三年内都没通过评审,那么第四年要重新参加高会考试,然后再参加评审。

高级会计师评审常见问题解答:

问题:我原在大型国企现转到PPP企业都是财务经理,业绩写哪部分好?

解答:有的省市有时限要求,比如有的省市要求工作业绩要写在取得现职称之后的内容,注意查看当地的具体评审,这样撰写工作业绩更稳妥。

问题:高级会计师评审还要求职称英语和职称计算机吗?

解答:目前,根据高会评审相关政策,大部分地区已经不要求职称英语和计算机了,但如果已经取得了相关证书,评审时最好也一并提供,或许是个加分项哦! 具体情况还要仔细查看当地政策。

问题:行政事业单位和公务员能参加评审吗?

解答:确实有很多地区出了相应评审政策,公务员只能参加高会考试,不能参加高会评审,行政事业单位也有很多限制,希望大家多看当地的评审要求,评审通知中会有相关说明。

问题:高级会计师评审是否需要学位证?

解答:一般情况下,需要提供要提供学历及学位证书原件, 如学历证书丢失,须提交毕业生登记表原件,或经单位人事部门审核、负责人签字、单位盖章的毕业生登记表复印件。持有国外学历、学位证书的海外留学人员,应同时提供教育部认可的“国外学历学位认证书”。具体情况请以当地财政局或者人事考试中心要求为准。

问题:集团下面分公司财务经理想通过评审有难度吗?

解答:只要符合参评当地的高会评审要求都可以参加评审,要看个人的专业能力和业绩情况,提前准备相关材料把握更大。

高会评审时,对个人工作业绩、论文等要求非常严苛,个人撰写难以挖掘亮点,无法满足评审条件,论文发表困难重重,未能及时发表、发表不知名期刊现象普遍,严重影响正常评审。

好啦!以上就是51题库考试学习网为你分享的全部内容,小伙伴们,现在你们清楚了吗?关注51题库考试学习网带你了解更多的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

方案一:增发普通股4000万股(发行价格不变);

方案二:向银行借款40000万元,其利率为12%。

要求:1.计算筹资后两个方案的每股收益。

要求:2.计算两个筹资方案每股收益无差异点的息税前利润。

要求:3.根据上述计算结果,分析公司应该采用哪种方案筹资。

(2)银行借款筹资后,普通股的每股收益;

2.普通股的每股收益无差异点的EBIT应满足下列等式:

3.根据筹资后的每股收益分析,选择筹资后每股收益最高的方案,即选择借款筹资。

根据每股收益无差异点分析,因为筹资后的息税前利润(15000万元)大于无差异点的息税前利润(14000万元),借款融资有助于提高每股收益,即应该选择借款筹资。

突出问题,总结如下:

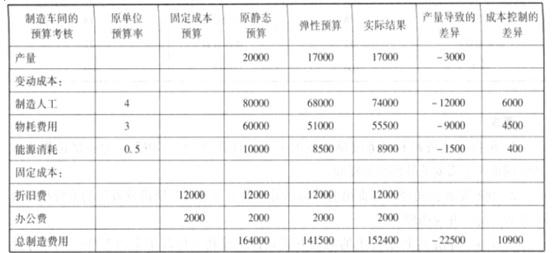

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

态的绝对数据目标在很大程度上不可控,销售考核任务的完成与否存在很大的机会性。在静态预算下当实际业务水平同预算水平差距大时,生产经营业绩评价很难客观进行。

(2)业绩评价中财务数据考核几乎成为了绩效评价的全部。很多公司在很早就引进了平衡计分卡作为考核工具,但是在实际考核中运用失真,财务数据的考核还是几乎成为绩效考核的全部,这样的考核导向造成了现行预算主要关注财务成果的取得,对非财务指标涉及非常少,导致公司一味追求短期财务结果。

(3)缺少对预算过程的监控与动态业绩评价。一般企业只在预算期末对企业各业绩评价单位预算目标的完成情况进行综合业绩评价,此评价作为本期预算的终点和下期预算的起点,主要涉及企业整体效益的评价及年终奖金分配的问题。这种预算执行属于事后控制,缺少事中跟踪反馈与评价,缺少对预算过程的监控与动态业绩评价。

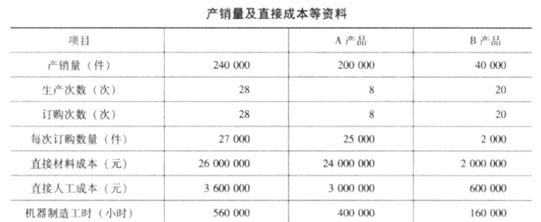

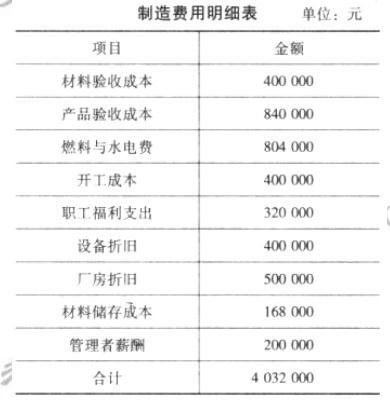

该公司当年制造费用项目与金额如下表所示。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-12

- 2020-01-08

- 2019-12-28

- 2019-12-29

- 2020-08-19

- 2021-10-22

- 2020-08-19

- 2021-07-15

- 2019-12-28

- 2020-01-07

- 2020-09-04

- 2020-01-04

- 2020-01-04

- 2019-01-27

- 2020-10-08

- 2020-01-11

- 2020-01-04

- 2020-01-12

- 2020-02-18

- 2020-10-08

- 2020-01-16

- 2020-01-08

- 2020-09-05

- 2020-07-27

- 2019-12-28

- 2020-02-08

- 2020-01-02

- 2020-01-16

- 2020-09-07

- 2020-01-11