辽宁2020年高级会计职称成绩怎么查询?

发布时间:2020-01-12

小伙伴看过来啦,想知道2020辽宁高级会计职称成绩查询步骤是什么吗?这里有详细的说明哦,一起来看看吧。

2020年高会考试成绩10月17日前公布!辽宁2020年高级会计职称成绩查询步骤是什么?2020年高级会计职称考试成绩查询相关信息资讯暂未发布,大家可先参考2019年信息。

2020年辽宁高级会计职称成绩查询时间:2020年10月17日前发布高级会计成绩。届时2020年高会考生可登陆下方查分入口“全国会计资格评价网”查询高级会计师考试成绩。

2019年辽宁高级会计职称成绩查询入口:

为全国会计资格评价网(http://kzp.mof.gov.cn/),打开“全国会计资格评价网”后,点击左侧栏“成绩查询”,点击进入“2019年度全国会计专业技术资格考试成绩查询(中、高级)”,选择报考省市,输入证件号和姓名即可查询。

合格标准:

根据全国会计专业技术资格考试领导小组办公室《关于2019年度高级会计师资格考试合格标准等有关问题的通知》(会考(2019) 7号)规定,经研究,确定2019年度辽宁省高级会计师资格当年评审有效的使用标准为55分。

考试结束接下来就是评审了,你对高会评审了解吗?下面高级会计师评审常见问题解答:

问题:高级会计师评审还要求职称英语和职称计算机吗?

解答:目前,根据高会评审相关政策,大部分地区已经不要求职称英语和计算机了,但如果已经取得了相关证书,评审时最好也一并提供,或许是个加分项哦! 具体情况还要仔细查看当地政策。

问题:行政事业单位和公务员能参加评审吗?

解答:确实有很多地区出了相应评审政策,公务员只能参加高会考试,不能参加高会评审,行政事业单位也有很多限制,希望大家多看当地的评审要求,评审通知中会有相关说明。高会评审时,对个人工作业绩、论文等要求非常严苛,个人撰写难以挖掘亮点,无法满足评审条件,如何寻求突破?论文发表困难重重,未能及时发表、发表不知名期刊现象普遍,严重影响正常评审。如何提升论文发表成功率?

说明:因考试政策、内容不断变化与调整,中华会计网校提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上便是今天51题库考试学习网分享的全部内容,希望能够帮助到你们。有其他不懂的问题记得咨询51题库考试学习网哦,我们很乐意为你们解答疑惑。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)A公司主要生产制造农业机械设备。相对于农业发达国家来说,目前我国农业机械化水平还比较低。随着农村产业化进程的加快,一些科技含量高的农机设备将会成为未来一个相当长时期的消费热点。但是我国农村人口分布很分散,造成了购买力的分散。A子公司生产的农业机械设备在农村市场非常受欢迎,消费者的忠诚度很高,但是公司规模较小,售后服务网络密度低,品种单一。

(2)B公司集中全部资源,生产厨具小家电产品。该子公司利用与发达国家企业OEM合作方式获得的设备,进行大批量生产,从而获得规模经济优势。在此基础上,公司多次主动大幅度降低产品价格,以致连生产劣质产品的企业都无利可图,在市场上既淘汰了高成本和劣质企业,又令新进入者望而却步。

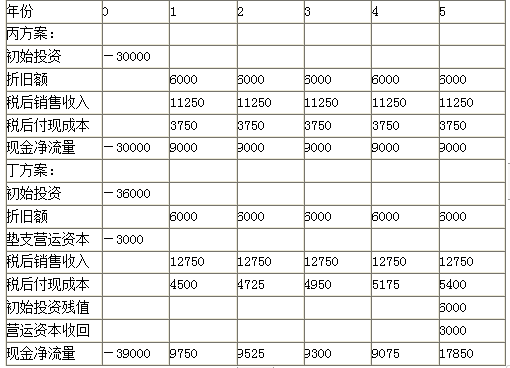

(3)C公司主要从事电动车的生产销售业务。2018年10月,为了扩充生产能力,C公司决定购入一批大型设备。现有丙、丁两个方案可供选择:

丙方案:需投资30000万元,使用寿命5年,采用直线法计提折旧,5年后设备无残值(税法残值等于残值变现净收入),5年中每年销售收入(税前)为15000万元,每年付现成本(税前)为5000万元。

丁方案:需投资36000万元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000万元(税法残值等于残值变现净收入)。5年中每年销售收入(税前)为17000万元,付现成本(税前)第一年为6000万元,以后随着设备陈旧,逐年将增加修理费300万元。另需垫支营运资本3000万元。

假设适用的企业所得税税率为25%,加权平均资本成本为10%,不考虑其他因素。

<1>?、根据资料(1),结合SWOT模型,指出A子公司的优势、劣势、机会和威胁。

<2>?、根据资料(2),指出B子公司所采取的经营战略类型,并说明理由。

<3>?、根据资料(3),分别计算丙、丁方案的现金净流量。

<4>?、根据资料(3),分别计算丙、丁方案的净现值、非折现回收期,并指出C子公司采用净现值和非折现回收期的决策结论是否一致,并说明理由。

劣势:公司规模较小,售后服务网络密度低,品种单一。(0.5分)

机会:随着农村产业化进程的加快,一些科技含量高的农机设备将会成为未来一个相当长时期的消费热点。(0.5分)

威胁:我国农村人口分布很分散,造成了购买力的分散。(0.5分)

2.B公司所采取的经营战略类型:成本领先战略。(1分)

理由:B公司利用与发达国家企业OEM合作方式获得的设备,进行大批量生产,从而获得规模经济优势,属于成本领先战略。(1分)

3.

4.净现值:

NPV(丙)=-30000+9000×3.7908=4117.2(元)(1分)

NPV(丁)=-39000+9750×0.9091+9525×0.8264+9300×0.7513+9075×0.6830+17850×0.6209=2003.57(元)(1分)

非折现回收期:

丙方案=3+(3000/9000)=3.33(年)(1分)

丁方案=4+(1350/17850)=4.08(年)(1分)

采用两种方法的决策结论一致。(1分)

理由:采用净现值法,丙方案净现值大,优于丁方案;采用非折现回收期法,丙方案回收期短,优于丁方案。(1分)

总经理:公司是国内唯一完整掌握LT核心技术的本土企业,具有很强的创新能力,拥有较为完善的公司治理机制和经验丰富的管理团队,而且具有一定的资金实力,获得了政府的大力支持。但是公司的产能规模只相当于全球排名第四位企业产能规模的十分之一,尚未达到可持续发展的最小经济规模。

市场部经理:投资液晶显示屏项目要对外部的环境进行分析,衡量进入该领域的风险。调研人员发现,未来几年,随着技术的发展,全球IT产业环境将向“移动型”转变,LT液晶显示屏的年复合增长率将超过18%。不过LT产品与技术更新不断加快,如果无法加倍推进产品与技术创新,公司将失去发展的机会。

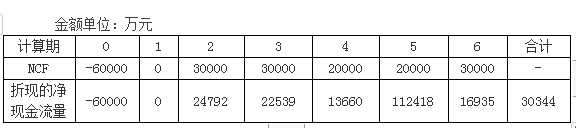

财务部经理:预计LT液晶显示屏新项目的生产线寿命为五年,2015年曾为建设该项目聘请相关咨询机构进行项目可行性论证花费50万元。LT液晶显示屏新项目的相关资料如下表所示:

要求:

1.根据总经理的发言要点,判断甲公司采用的成长型战略类型(写出具体类型),并说明理由。

2.根据总经理和市场部经理的发言要点,结合SWOT模型,指出甲公司投资建设LT液晶显示屏新业务的优势、劣势、机会和威胁。

3.根据财务部经理的发言要点,在LT液晶显示屏新项目可行性论证过程中是否将已经支付的可行性论证费50万元作为相关成本,如不作为相关成本,请说明理由。指出该项目的净现值,并判断该LT液晶显示屏新项目是否具备财务可行性。

4.指出项目风险的衡量法中情景分析法的优缺点。

理由:甲公司投资的液晶显示屏项目属于在公司原有业务领域基础上进入新领域,而且都是电子产品,具有相关性,所以属于相关多元化战略。

2.优势:公司是国内唯一完整掌握LT核心技术的本土企业,具有很强的创新能力,拥有较为完善的公司治理机制和经验丰富的管理团队,而且具有一定的资金实力。

劣势:公司的产能规模只相当于全球排名第四位企业产能规模的十分之一,尚未达到可持续发展的最小经济规模。

机会:获得了政府的大力支持。未来几年,LT液晶显示屏的年复合增长率将超过18%,未来的发展前景可观。

威胁:LT产品与技术更新不断加快。

3.

(1)不应该作为LT液晶显示屏新项目的相关成本。

理由:2015年曾为建设该项目聘请相关咨询机构进行项目可行性论证花费50万元属于沉没成本,是已经发生的支出与费用,不会影响拟投资项目的现金流量。

(2)该LT液晶显示屏新项目的净现值等于折现现金净流量为30344万元,净现值大于零,该项目具备财务可行性。

4.情景分析的主要优点是注重情景发展的多种可能性,降低决策失误对企业造成的影响,对决策事项的可参考性更强。主要缺点在于主观性较强,对于情景数据的准确性、逻辑性及因果关系的建立要求更高。

(2)甲公司合并报表资本公积增加=2600-12000×80%×25%=200(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-28

- 2019-12-28

- 2020-09-01

- 2020-01-16

- 2020-09-05

- 2021-05-15

- 2020-03-06

- 2020-01-03

- 2020-08-19

- 2020-01-12

- 2019-12-28

- 2020-09-03

- 2020-01-16

- 2020-09-04

- 2020-01-16

- 2020-09-04

- 2020-09-05

- 2019-12-27

- 2019-01-27

- 2020-01-02

- 2021-05-15

- 2020-09-04

- 2020-08-31

- 2020-03-01

- 2020-09-06

- 2020-01-16

- 2021-05-15

- 2020-10-25

- 2020-02-13

- 2019-01-27