你知道青海2020年高级会计师成绩查询入口已经公布了吗?

发布时间:2020-01-02

青海2020年高级会计师成绩查询入口在哪?各位小伙伴想必都很想知道!快来了解一下吧!

2020年青海高级会计师考试成绩查询时间10月18日开始。

2020青海高级会计师成绩查询入口为全国会计资格评价网。

2020青海高级会计师成绩查询步骤:

考生打开“全国会计资格评价网”后,点击左侧栏“成绩查询”,点击进入“2020年度全国会计专业技术资格考试成绩查询”,选择报考省市,输入证件号和姓名即可查询。

资格评审:高级会计师实行考评结合,考试通过后,接下来就是评审工作,申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。

请各位考生注意:这意味着超过国家线的高会考生拥有三次高级会计师评审机会,超过省线的考生拥有一次高级会计师评审机会。

想知道哪些人参加高级会计师评审更有优势吗?看看是否符合以下条件:

1、国有大中型企事业单位总会计师、财务处长; 上市公司、集团公司、在本省有较大影响力的企业财务负责人。

2、全国或省级会计领军人才。

3、普通企业要求业务水平精湛,在“三去一降一补”过程中取得一定成绩的财务业务骨干。

切记:千万不能直接以普通会计身份申报!

高会考试通过后,还有这些大事需要准备:

1、论文发表论文是评审的重要环节。

2、工作业绩指导个人业绩总结在评审环节也非常重要。

3、评审指导很多考生一听到评审就头大,不知道该如何应对高会评审环节。

请各位考生注意:高级会计实务是有成绩有效期的,全国线有效期3年,地区线有效期1年,在有效期内评审没过,需要重新参加考试。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是本次51题库考试学习网为各位考生带来的关于青海2020高会考试查询成绩的全部内容了,如果还有什么想要了解的,记得来51题库考试学习网留言咨询!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:请指出上述处理是否正确。

理由:政府采购活动中,采购人员及相关人员与供应商有利害关系的,必须回避。

情形 2:2017 年 12 月 31 日,上述北京蓝天以 8000 元从成都电科之其他股东处购买了成都电科 40%的股权,从而开始能够对成都电科实施控制。2017 年 12 月 31 日,成都电科可辨认净资产公允价值为 12000 万元。假定不考虑其他因素。

情形 3:假如北京蓝天为加强流动性管理持有某短期债券组合。当组合中的某只债券到期时,回收的金额再投资另外的短期债券,以使利息最大化且确保能够取得预算内经营或资本支出对资金的需要。如果需要发生预算外支出(如因应市场变化而发生的企业并购,或遵从政府监管部门临时出台的政策),则可在短期债券到期前处置。该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 4:假如北京蓝天持有一项具有较高信用质量(比如 AAA 级)的债券投资组合,其预期将收取该债券组合相应的合同现金流量。但是,按照乙公司既定的对外投资管理政策,如果该债券组合中的某债券的评级跌至特定水平(比如 B 级)以下且公允价值跌至面值 70%以下,乙公司就应通过出售处置该债券。

该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 5:假如北京蓝天因对外赊销商品拥有一组应收账款。该组应收账款的各项应收账款的信用期限均设定为 60 天以内。丙公司根据各应收账款的合同现金流量收取现金,且不打算提前处置该组应收账款。

该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 6:假如北京蓝天持有金融资产的目的是为了满足每日流动性需要。在实际操作时,因应市场变化,导致频繁的金融资产出售且相关金额较大。此外,由于很少能够准确地预测每日流动性需求,预期此类业务操作会持续下去。

该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

并购。

要求:

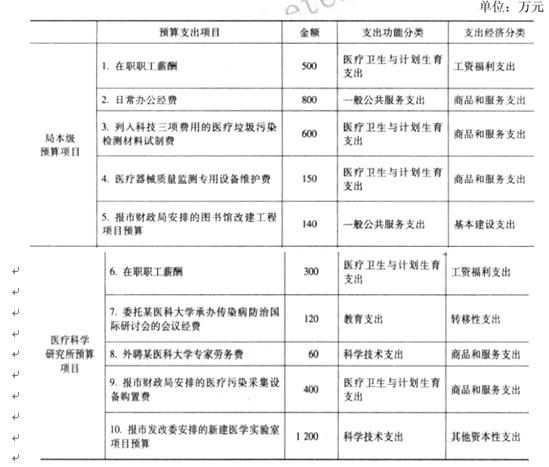

(2)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为医疗卫生与计划生育支出。

(3)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(4)支出功能分类正确,支出经济分类正确。

(5)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为医疗卫生与计划生育支出。

正确的支出经济分类为其他资本性支出。

(6)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(7)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为商品和服务支出。

(8)支出功能分类正确,支出经济分类正确。

(9)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为其他资本性支出。

(10)支出功能分类正确,支出经济分类不正确。

正确的支出经济分类为基本建设支出。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-27

- 2020-02-02

- 2020-02-07

- 2020-09-02

- 2020-01-03

- 2020-10-24

- 2020-03-06

- 2019-12-28

- 2019-12-28

- 2020-01-14

- 2020-01-08

- 2020-02-15

- 2020-10-26

- 2020-09-04

- 2020-10-08

- 2020-07-27

- 2020-01-16

- 2020-01-16

- 2020-09-06

- 2020-01-15

- 2020-01-11

- 2020-01-08

- 2019-12-29

- 2020-10-09

- 2020-02-15

- 2019-01-27

- 2020-09-07

- 2020-01-02

- 2020-01-16

- 2021-10-23