点击查看!2020年高级会计师考试成绩查询注意事项

发布时间:2020-10-09

小伙伴们注意啦!2020年高级会计师考试已经结束,相信大家都迫切想知道自己的成绩。下面,51题库考试学习网为大家带来2020年高级会计师考试成绩查询注意事项,请大家仔细阅读!

1、2020年高级会计师成绩查询时间什么时候公布?

答:根据财政部发布的2020年高级会计考务日程安排,10月17日前,在“全国会计资格评价网”和各地考试管理机构指定媒体上公布高会考试成绩。

2、2020年高级会计师成绩查询步骤是?

答:第一步:登录“全国会计资格评价网”,点击成绩查询;

第二步:选择2020年全国会计专业技术资格考试成绩查询(高级),(待成绩查询入口开通后即可选择);

第三步:选择报考省市,输入准考证号、证件号和验证码即可查询;

如果你忘记了自己的准考证号,还可以选择“证件号查询”,选择报考省市,输入证件号、姓名和验证码进行查询。预祝各位考生都能查询到令自己满意的成绩!

3、忘记自己的准考证号怎么办?

答:考生查询成绩时需进入“全国会计资格评价网”,点击进入高级会计考试成绩查询页面,选择报考的省市,输入准考证号或证件号后点击查询即可获取自己的成绩。虽然可以用身份证号码进行成绩查询,但建议大家还是记录一下自己的准考证号,以备不时之需。

4、查分入口太火爆,网页打不开怎么办?

答:如果出现“无法登录网站”的状况,可能是登录人数太多、网速太慢、系统繁忙,可以避开高峰期再行查询,建议使用IE浏览器查询高级会计考试成绩。

5、输入证件号码后无法进行高级会计成绩查询怎么办?

答:考生请检查自己输入的证件号码是否正确,身份证号码最后一位为X的应使用大写字母。

6、高级会计考试成绩合格,还需要进行资格审核吗?

答:2020年高级会计师考试报名部分地区实行考后资格审核,即考生在报名后直接参加考试,待成绩合格后,到相关部门进行资格审核,审核不通过的考生无法取得合格证。

7、高级会计职称合格分数是多少?

答:2020年高级会计师成绩合格标准暂未公布,请大家参考2019年:

2019年《高级会计实务》科目考试全国合格标准为60分(试卷满分为100分)。各地区、各中央单位当年评审有效的使用标准不得低于55分。各地区、各中央单位可根据本地区、本部门会计专业人员的实际情况,参照上述标准,确定本地区、本部门参加2019年度高级会计师资格评审的使用标准,并报全国会计考办备案。

8、考试成绩有疑义怎么办?

答:可以进行复核。考试成绩公布后,如考生对分数提出疑义,可以向各地考试管理机构反馈,查询相关科目的明细分值。

9、高级会计成绩有效期是多久?

答:考试通过后,接下来就是评审工作,申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证(全国线在三年内有效)或本地区、本部门当年参评使用标准的成绩证明。

这意味着超过国家线的高会考生拥有三次高级会计师评审机会,超过省线的考生拥有一次高级会计师评审机会。

10、高会考试成绩合格后需及早准备评审申报

考试通过后,大家就需要准备高会评审相关内容了,各省一般评审前要准备好的各项证书如下:

申报人的身份证、学历证书、学位证书、聘书(或聘用合同、聘用证明)、《高级会计实务》考试合格证书原件及复印件、外语水平材料、计算机水平材料及其他相关书面证明材料或者还要求提供继续教育证明材料,另还需在专业期刊发表1-3篇论文或著作。

根据发布的评审政策,各省对于参评人员的申报条件(学历及资历)、评审条件(专业理论知识、工作经历与业务能力、论文论著、业绩与成果等)、破格条件各有差异。

好了,以上就是今天51题库考试学习网分享的全部内容,希望对大家有所帮助!如果还想要了解更多相关资讯,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:

理由:在作业成本法下,B 产品的单位成本为 275 元,低于单位目标成本 280 元;

而 A 产品的单位成本为 220 元,高于单位目标成本 180 元。

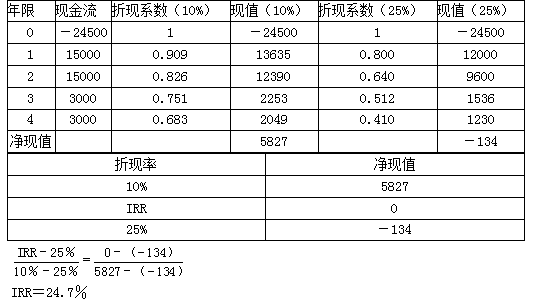

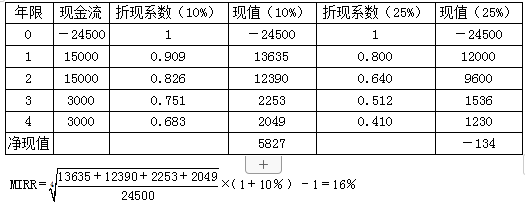

要求:

(1)计算传统的内含报酬率;

(2)计算修正的内含报酬率。

(2)

2015 年王某被认命为 B 单位主任,李某担任 B 单位的副主任、张某任会计兼出纳。当时 A 单位出于拓展业务等考虑,授予 B 单位业务定价的制定权和对外投资的制定权。由于尚未建立网络计算机控制系统,对下属分单位的业务 A 单位每月手工统计汇总一次,并要求各下属分单位每月末将当月收取款项集中汇缴到 A 单位的账户,然后确认记账。王某等人利用 A 单位授予的业务定价权采取高价收取低价向 A 单位汇总报账的手法,截流了业务款项形成小金库,并利用款项上缴的时间差,挪用款项由李某负责炒股,非常所得也流入小金库,然后由会计兼出纳的张某将小金库的款项源源不断地汇往境外赵某等人控制的账户。

2016 年王某调任 A 单位财务部主任,李某接任了 B 单位主任、张某任副主任,仍然兼会计和出纳工作。此后的几年间王某、李某和张某三人继续采用上述手法大肆作案直到 2018 年 3 月 A单位检查组进入。案发以后 A 单位对此案高度重视,针对此案所暴露出来的下属单位权力过大的内控问题 A 单位办公会做出以下决定:

(1)建立健全单位内部控制由财务部负责人组织制定与实施内部控制,今后如果内部控制再出现问题应该由财务部负责人承担全部责任。

(2)加强对外投资的控制,收回各下属单位的对外投资权,单位所有投资均由 A 单位一把手审批。

(3)加强财务管理。会计和出纳人员分设,出纳人员不得兼任财务登记等工作,单位的银行预留印鉴一律由总会计师统一保管。

(4)加强业务控制。所有业务包括谈判价格、合同签订、业务运作、款项结算等,均由 A 单位业务部统一负责,各下属分单位仅负责宣传、推广,协助催收货款。

(5)加强计算机系统建设和内部审计工作。实现销售网点计算机控制,由 A 单位财务部每年组织对本单位下属及分单位内部控制执行情况和会计资料进行审计。

要求:

①会计和出纳岗位属于不相容的岗位,B 单位由张某一人兼任会计和出纳工作不符合内部控制有关“不相容职务相互分离控制”的要求。

②B 单位属于非独立法人,A 单位授予其业务定价权和对外投资权,属于授权不当,不符合“授权批准控制”的有关要求。

③A 单位对分单位业务收入确认不及时、程序不健全,没有对分单位业务的原始凭证进行审查,同时,对分单位资金如银行账户控制不严,不符合有关要求。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-29

- 2019-01-27

- 2020-08-19

- 2020-01-08

- 2021-05-15

- 2020-09-07

- 2020-09-05

- 2020-01-02

- 2020-09-01

- 2020-09-05

- 2020-01-11

- 2019-01-27

- 2020-02-01

- 2020-03-13

- 2020-09-07

- 2020-01-03

- 2020-01-14

- 2020-08-31

- 2020-10-08

- 2020-10-08

- 2021-01-10

- 2019-01-26

- 2020-01-11

- 2020-01-03

- 2020-01-18

- 2020-02-15

- 2020-01-01

- 2019-01-27

- 2020-02-08

- 2020-01-02