关于福建2020高级会计师成绩查询入口你知道吗?

发布时间:2019-12-29

各位小伙伴们期待已久的福建2020高会考试成绩查询已经公布了!你还在等什么?快来查询吧!

福建2020年高级会计师成绩查询时间:10月18日开始。

福建2020年高级会计师成绩查询步骤:

第一步:登录“全国会计资格评价网”,点击成绩查询。

第二步:选择2020年全国会计专业技术资格考试成绩查询。

第三步:选择报考省市,输入身份证号及姓名即可查询。

注:因成绩查询期间系统繁忙,若无法成功登录,请各位考生避开查询高峰期进行查分。各地查分开放时间有差异,请以财政相关部门官方公布为准。

关于考试合格标准:2020年度《高级会计实务》科目考试国家合格标准为60分,福建省不再设定省内合格标准,统一按国家合格标准60分作为2019年度我省高级会计师资格考试合格标准。考试通过人员可登录财政部会计资格评价网打印本人的2020年度全国高级会计师资格考试成绩合格单。

想知道哪些人参加高级会计师评审更有优势吗?想要在高会评审中获得明显优势?看看是否符合以下条件:

1、国有大中型企事业单位总会计师、财务处长。

2、上市公司、集团公司、在本省有较大影响力的企业财务负责人。

3、全国或省级会计领军人才;普通企业要求业务水平精湛,在“三去一降一补”过程中取得一定成绩的财务业务骨干。

切记:千万不能直接以普通会计身份申报!

其实很多高会考生都符合上面提到的条件哟!尽管没有出色的业绩也要注意业绩报告的撰写,业绩报告在评审环节十分被看重!

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是本次51题库考试学习网为各位考生带来的福建2020考试成绩查询的全部内容了,如果还有什么想要了解的,记得来51题库考试学习网留言咨询!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

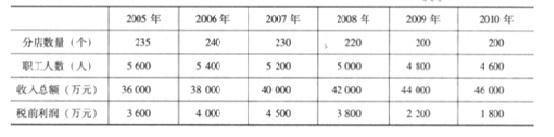

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

1.2012 年初,静观公司为其研发中心 200 名专业人员每人授予 10000 份现金股票增值权,这些职员从 2012 年 1 月 1 日起在该公司连续服务 3 年,即可按照当时股价的增长幅度获得现金,该增值权应在 2015 年 12 月 31 日之前行使。静观公司在 2012 年 12 月 31 日,全体专业人员提供的服务计入成本费用,计入成本费用的金额取决于公司股票的公允价值或职工认可价格的较低值确定。

2.静观公司实施对润迅公司的收购。经过行业分析,静观公司强烈地意识到,全球性的环境和能源危机进一步加剧,节能减排成为政府、社会以及个人的迫切需求。为提高产品在节能灯生产方面的技术含量、扩大节能灯的生产规模、在更大范围内实现专业分工协作,静观公司收购了研发力量雄厚的润迅公司。润迅公司是泰和集团公司于 2000 年设立的一家全资子公司,其主营业务是生产和销售新型节能灯。2015 年 6 月 30 日,静观公司采用承担润迅公司全部债务的方式收购润迅公司,取得了控制权。当日,静观公司的股本为 50 亿元,资本公积(股本溢价)为 60 亿元,留存收益为 25 亿元;润迅公司净资产账面价值为 0.3 亿元(公允价值为 0.5 亿元),负债合计为0.5 亿元(公允价值与账面价值相同)。

3.静观公司收购润达公司。经过市场调研,静观公司得知润达公司为一家灯具配件制造企业,为静观公司灯饰配件的供应商,其主要产品是格栅灯盘、支架和筒灯等。润达公司与静观公司并购前不存在关联方关系。为实现专业化生产,缩短生产周期并节约仓储费用,2014 年 3 月 31 日,静观公司支付现金 3 亿元(通过发行可转换债券募得)成功收购了润达公司的全部可辨认净资产(账面价值为 2.6 亿元,公允价值为 2.8 亿元),取得了控制权。并购完成后,静观公司对润达公司引入了科学运行机制、管理制度和先进经营理念,将其主灯生产业务剥离出来,使其业务更加集中于灯饰配件,同时追加资金 0.8 亿元对润达公司的生产技术进行改造,极大地提高了润达公司产品质量和市场竞争力。

4.静观公司收购山水公司。如何实现产业链延伸,静观公司将并购的眼光聚焦于山水公司。

山水公司是一家灯饰产品的经销商,在全国拥有 2000 多家销售网点,与静观公司不存在关联关系。为取得山水公司的销售网络资源,静观公司对其实施了并购。2013 年 3 月 1 日,静观公司以公允价值为 2.5 亿元的非货币性资产作为对价购买了山水公司 35%的有表决权股份,该日,山水公司净资产的账面价值为 7.0 亿元、公允价值为 7.1 亿元;2015 年下半年,静观公司采取发行可转换公司债券的方式筹集到足够资金,以现金 4 亿元作为对价再次购买了山水公司 45%的有表决权股份,该日,山水公司净资产的账面价值为 8 亿元、公允价值为 9 亿元,静观公司之前所取得的 35%的股份的公允价值为 3.10 亿元。

5.收购步兴公司。为进取西北地区的市场发展,2014 年 12 月 1 日,以现金 0.24 亿元作为对价购买了不存在关联关系的步兴公司 90%的有表决权股份。步兴公司为 2012 年新成立的公司,截至 2014 年 11 月 30 日,步兴公司持有货币资金为 0.26 亿元,实收资本为 0.2 亿元,资本公积为0.06 亿元。假定不考虑其他情况。

要求:

资产账面价值份额之间的差额,应当冲减静观公司的资本公积(或调整静观公司的资本公积)。

(2)静观公司并购润达公司产生商誉。

商誉金额=2-1.7×100%=0.3(亿元)。

(3)静观公司并购山水公司不产生商誉。静观公司支付的企业合并成本 3.55 亿元与取得的山

水公司可辨认净资产公允价值份额 7.2 亿元(9×80%)之间的差额,应当计入合并当期损益(营业外收入)。

(4)静观公司并购步兴公司不产生商誉。静观公司并购步兴公司不形成企业合并,企业的购买成本应按购买日所取得的各项可辨认资产、负债的相对公允价值比例进行分配,不按照企业合并准则进行处理。

要求:根据上述材料,指出甲公司采用的战略实施模式并说明该实施模式的局限性。

局限性:要求企业有很好的战略实施支持系统,否则很难取得预期成效。

销售收入 145000

不含折旧的营业成本 95000

折旧 20000

息税前利润 30000

利息费用 5000

税前利润 25000

所得税(T=40%) 10000

净利润 15000

要求:

FCF 3 =8000*(1+10%) 2 =9680(美元)

FCF 4 =8000*(1+10%) 3 =10648(美元)

FCF 5 =8000*(1+10%) 4 =117128(美元)

FV=8000*(1+10%) 4 *(1+6%)(12%-6%)=206926.13(美元)

VN=FCF 1 (1+12%)+FCF 2 (1+12%) 2 +FCF 3 (1+12%) 3 +FCF 4 (1+12%) 4 +(FCF 5 +FV)(1+12%) 5 =151876.79(美元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-12

- 2021-05-15

- 2020-08-31

- 2021-06-17

- 2020-01-11

- 2020-09-03

- 2020-09-04

- 2020-09-05

- 2020-10-08

- 2019-12-28

- 2021-08-29

- 2020-02-18

- 2020-01-10

- 2020-09-07

- 2019-01-27

- 2020-09-02

- 2020-09-07

- 2020-09-02

- 2020-01-11

- 2020-10-25

- 2020-01-31

- 2020-02-16

- 2020-03-01

- 2021-05-15

- 2020-01-07

- 2020-11-26

- 2020-02-14

- 2020-10-08

- 2020-08-19

- 2020-01-16