你知道2020年陕西高级会计职称成绩查询时间是什么时候吗?看这里!

发布时间:2020-01-31

最新消息!各位备考高级会计师的小伙伴请看这里!你知道2020年陕西高级会计职称成绩查询时间是什么时候吗?下面就和51题库考试学习网一起来看看具体内容吧!

2020年陕西高级会计职称成绩查询时间:2020年10月17日前发布高级会计成绩。届时2020年高会考生可登陆

“全国会计资格评价网”查询高级会计师考试成绩。

通过高级会计职称考试是不是就能拿到证书了?

通过考试取得成绩合格证,这只是取得参加高会评审的资格,通过评审就可获取高会职称证书,是终身有效的;如果三年内都没通过评审,那么第四年要重新参加高会考试,然后再参加评审。

论文发表需要提前准备吗?

论文成为很多学员的老大难,一定要提前准备,以免评审落榜,需要注意的是,高级会计实务是有成绩有效期的,全国线有效期3年,地区线有效期1年,在有效期内评审没过,需要重新参加考试。若发表核心期刊,周期相对比较长,不要一稿多投;不要临时集中发表;注意论文查重要求。

必须要在高会实务考试地区评审,还是以自己所在单位地区评审呢?

高会一般需在工作所在地进行评审,高级会计实务成绩是全国有效的,需带着相关成绩证明等资料。

接下来51题库考试学习网给大家分享关于高级会计师职称论文选题中的几个技巧。

技巧一:追逐行业热点:

行业热点一般是行业内的新生事物,是职称论文创作选题中的永恒主题。一方面,行业热点处于业界的前沿,通常隐藏着有待深入研究的“处女地”,从行业热点来选题更能体现文章的创新性和新颖性;另一方面,根据行业热点选题创作的文章也更受期刊杂志的青睐,相比非热点选题而言更容易被杂志刊用。

技巧二:突出文章亮点

有亮点就意味着文章有创新或新颖之处,有其刊发或存在的价值。在进行职称论文选题时,创作者要注意从纷繁复杂的文献资料中,找出前人研究的盲区或盲点,通过“捡漏”突出新创作文章的亮点,从而做到“人无我有,人有我优”,这样文章创新就自然而然地出来了。

技巧三:紧贴工作实务

较之学术论文和毕业论文,职称论文要体现创作人的工作业绩和管理能力,更应该与会计实务工作相结合,这其实也是会计实务工作者论文创作时的比较优势。

各位考生备考时一定要静下心来,提高学习效率,已经报名的小伙伴要抓紧时间学习了。最后51题库考试学习网祝愿大家都能顺利过关,早日取得证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,分别计算A、B两方案的会计收益率,指出甲公司采用会计收益率法和回收期法的决策结论是否一致,并说明理由。

B方案会计收益率=0.31÷1×100%=31%

采用两种方法决策结论不一致。

理由:采用回收期法,A方案回收期短(2.5年),优于B方案(3.5年);采用会计收益率法,B方案会计收益率较大,优于A方案。

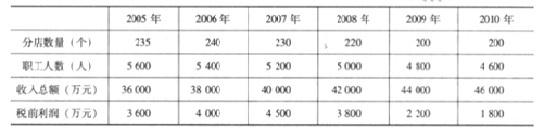

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

有关资料如下:

1.并购及融资预案

(1)并购计划

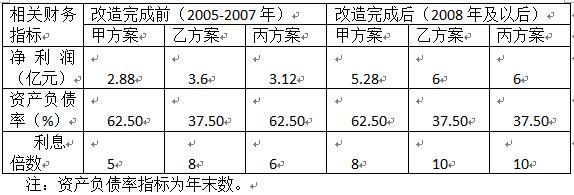

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

(1)甲、乙、丙三个融资方案在改造完成前(2005~2007 年)各年的每股收益(元);

(2)甲、乙、丙三个融资方案在改造完成后(2008 年及以后)的每股收益(元)。

甲方案:2.88/6=0.48(元)

乙方案:3.60/(6+4)=0.36(元)

丙方案:3.12/6=0.52(元)

(2)改造完成后各年(2008 年及以后)的每股收益

甲方案:5.28/6=0.88(元)

乙方案:6/(6+4)=0.6(元)

丙方案:6/(6+4)=0.6(元)

要求:根据上述资料,判断甲公司确定年度经营目标的出发点是否恰当,并说明理由。

理由:企业年度经营目标的制定必须从企业的战略出发,而不是从企业所拥有的资源出发,以确保年度经营目标与公司战略、长期目标相一致。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-31

- 2020-09-07

- 2020-09-04

- 2019-12-29

- 2020-08-20

- 2020-09-07

- 2020-01-15

- 2020-09-04

- 2020-09-05

- 2020-09-05

- 2020-01-12

- 2020-01-03

- 2020-02-16

- 2020-01-11

- 2020-09-01

- 2021-10-11

- 2019-01-27

- 2021-05-13

- 2019-12-28

- 2021-05-15

- 2020-01-04

- 2020-09-03

- 2020-10-08

- 2020-09-07

- 2020-10-24

- 2020-02-08

- 2020-01-10

- 2021-03-20

- 2020-01-04

- 2019-01-27