揭秘,2020年各省高级会计考试合格成绩单领取汇总!

发布时间:2020-11-26

2020年高级会计考试成绩已公布,很多考生就很关心什么时候领取成绩合格单呢?不用着急,下面51题库考试学习网就给大家分享一下2020年各省高级会计考试合格成绩单领取信息!

各省一般评审前要准备好的各项证书如下:

申报人的身份证、学历证书、学位证书、聘书(或聘用合同、聘用证明)、《高级会计实务》考试合格证书原件及复印件、外语水平材料、计算机水平材料及其他相关书面证明材料或者还要求提供继续教育证明材料,另还需在专业期刊发表1-3篇论文或著作。

根据发布的评审政策,各省对于参评人员的申报条件(学历及资历)、评审条件(专业理论知识、工作经历与业务能力、论文论著、业绩与成果等)、破格条件各有差异。

各省领取合格成绩单具体如下:

以上就是2020年各省高级会计考试合格成绩单领取的相关内容,要及时去领取合格成绩单,然后在去评审,希望大家都能尽早拿到高级会计资格证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

情形 1:2017 年 1 月 1 日,A 公司将持有的东方公司发行的 10 年期公司债券出售给新华公司,经协商出售价格为 330 万元,2016 年 12 月 31 日该债券公允价值为 310 万元。该债券于 2016 年 1月 1 日发行,甲公司持有该债券时已将其分类为以公允价值计量且其变动计入其他综合收益的金融资产,面值为 300 万元,年利率 6%(等于实际利率),每年年未支付利息。该企业 CFO 对此业务归类为以公允价值计量且其变动计入其他综合收益的金融资产。

情形 2:2017 年 3 月 1 日,B 商业银行发放了一笔固定利率贷款,在发放日,甲商业银行以具有匹配条款的利率互换对该贷款进行经济上的套期,将该贷款从固定利率转换成浮动利率。假定该贷款符合分类为以摊余成本计量的条件,以摊余成本计量该贷款将会产生与以公允价值计量且其变动计入当期损益的利率互换之间的会计错配。该企业 CFO 对此业务归类为以公允价值计量且其变动计入其他综合收益的金融资产。

情形 3:2017 年 3 月 2 日,C 公司发行债券(金融负债)为某项投资融入资金(金融资产),且该金融负债和金融资产实际上面临相当的风险(比如利率风险)。如果该金融资产与对应的该金融负债采用两种不同的计量基础计量,则不能反映相关的真实风险信息。但是,如果将该金融资产和金融负债均作以公允价值计量且其变动计入当期损益的直接指定,则可以改变这种会计错配导致的不利结果。该企业 CFO 对此业务归类为摊余成本计量的金融资产。

情形 4:2017 年 3 月 6 日,D 保险公司因保险业务而确认了一项以现值为基础(即通常所指精算基础)计量的负债。该负债对应的资金运用形成的金融资产如按摊余成本计量,可能导致会计错配。而将该金融资产作以公允价值计量且其变动计入当期损益的直接指定,则意味着该金融资产的公允价值变动在相关负债价值变动的同一期间计入当期损益。

该企业 CFO 对此业务归类持有至到期投资。

情形 5:2017 年 3 月 8 日,E 公司(母公司)的某子公司购买了 3 年期固定利率债券。为了加强对利率风险的管理,该子公司与母公司签订了支付固定利息、收取可变利息的利率互换合同。该子公司 CFO 对子公司个别财务报表层面上,可以直接指定为以公允价值计量且

变动计入当期损益的金融资产。

情形 6:2017 年 3 月 11 日,F 公司预计未来 3 年内存在资本性支出,为此将暂时闲置的资金分散投资于短期和长期金融资产,以便在发生资本性支出时拥有可用资金,其中较大比例的投资的合同存续期均超过 3 年。丙公司将持有金融资产以收取合同现金流量,并将在市场机会呈现时出售金融资产,再将出售所得投资于回报率更高的金融资产。丙公司对负责这些投资的团队的考核系基于金融资产组合的整体回报率。该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

情形 2:2017 年 3 月 1 日,B 商业银行发放了一笔固定利率贷款,在发放日,甲商业银行以具有匹配条款的利率互换对该贷款进行经济上的套期,将该贷款从固定利率转换成浮动利率。假定该贷款符合分类为以摊余成本计量的条件,以摊余成本计量该贷款将会产生与以公允价值计量且其变动计入当期损益的利率互换之间的会计错配。该企业 CFO 对此业务归类为以公允价值计量且其变动计入其他综合收益的金融资产。

情形 3:2017 年 3 月 2 日,C 公司发行债券(金融负债)为某项投资融入资金(金融资产),且该金融负债和金融资产实际上面临相当的风险(比如利率风险)。如果该金融资产与对应的该金融负债采用两种不同的计量基础计量,则不能反映相关的真实风险信息。但是,如果将该金融资产和金融负债均作以公允价值计量且其变动计入当期损益的直接指定,则可以改变这种会计错配导致的不利结果。该企业 CFO 对此业务归类为摊余成本计量的金融资产。

情形 4:2017 年 3 月 6 日,D 保险公司因保险业务而确认了一项以现值为基础(即通常所指精算基础)计量的负债。该负债对应的资金运用形成的金融资产如按摊余成本计量,可能导致会计错配。而将该金融资产作以公允价值计量且其变动计入当期损益的直接指定,则意味着该金融资产的公允价值变动在相关负债价值变动的同一期间计入当期损益。

该企业 CFO 对此业务归类持有至到期投资。

情形 5:2017 年 3 月 8 日,E 公司(母公司)的某子公司购买了 3 年期固定利率债券。为了加强对利率风险的管理,该子公司与母公司签订了支付固定利息、收取可变利息的利率互换合同。该子公司 CFO 对子公司个别财务报表层面上,可以直接指定为以公允价值计量且

变动计入当期损益的金融资产。

情形 6:2017 年 3 月 11 日,F 公司预计未来 3 年内存在资本性支出,为此将暂时闲置的资金分散投资于短期和长期金融资产,以便在发生资本性支出时拥有可用资金,其中较大比例的投资的合同存续期均超过 3 年。丙公司将持有金融资产以收取合同现金流量,并将在市场机会呈现时出售金融资产,再将出售所得投资于回报率更高的金融资产。丙公司对负责这些投资的团队的考核系基于金融资产组合的整体回报率。该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

根据上述情形 5,请分析判断 E 公司之子公司的上述处理是不是符合准则规定?如不符合,请指出应该分类进入哪一类?

答案:

解析:

正确。

解析参考:在子公司个别财务报表层面上,该固定利率债券可以直接指定为以公允价值计量

且变动计入当期损益的金融资产,以消除或减少会计错配的影响。但是,在丁公司合并财务报表层面上,这项指定因合并抵销而无法适用。遇到这种情况,可以在该固定利率债券初始确认时,由母公司与集团外的公司签订有关利率互换协议。

解析参考:在子公司个别财务报表层面上,该固定利率债券可以直接指定为以公允价值计量

且变动计入当期损益的金融资产,以消除或减少会计错配的影响。但是,在丁公司合并财务报表层面上,这项指定因合并抵销而无法适用。遇到这种情况,可以在该固定利率债券初始确认时,由母公司与集团外的公司签订有关利率互换协议。

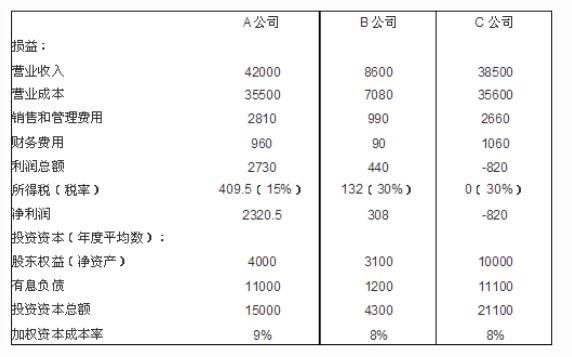

某集团公司拥有全资控股的 A、B、C 三家子公司,其中 A 公司主营整车生产,B 公司主营汽车零部件生产,C 公司专营 A 公司的全部整车销售与售后服务。集团公司每年对 A、B、C 公司经理层进行绩效评价。

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

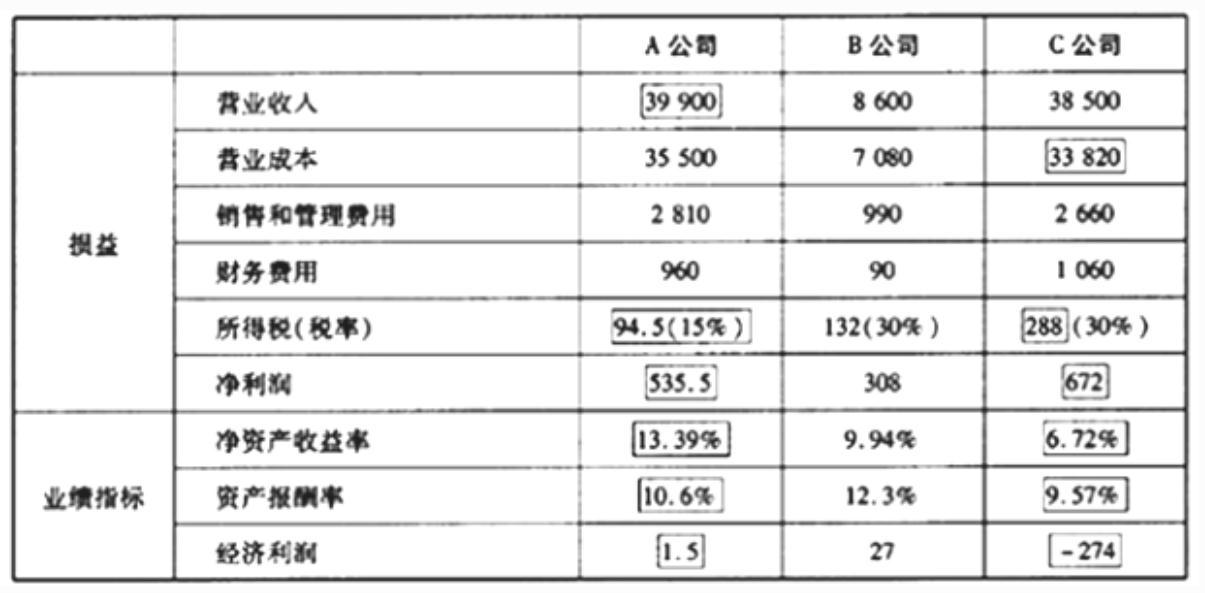

为了使绩效评价更加具有客观性,请按市场价格重新计算 A 公司、C 公司 2005 年度的损益,并依据调整后的数据计算 A 公司、C 公司 2005 年度的资产报酬率(计算时“资产总额”用“投资资本总额”代替)、净资产收益率和经济利润,将计算结果直接填写答题纸第 10 页表中相应栏目。

答案:

解析:

1. 按照市场价格定价标准,重新计算 A 和 C 两家公司的损益数据及业绩指标,填列如下:

2015年1月2日,甲公司将持有的乙公司发行的10年期公司债券出售给丙公司,经协商出售价格为305万元,2014年12月31日该债券公允价值为310万元。该债券于2014年1月1日发行,甲公司持有该债券时已将其分类为以公允价值计量且其变动计入其他综合收益的金融资产,面值为300万元,年利率6%(等于实际利率),每年年末支付利息。

甲公司将债券出售给丙公司的同时签订了一项看跌期权合约,期权行权日为2015年12月31日,行权价为150万元,期权的公允价值(时间价值)为18万元,假定行权日该债券的公允价值为300万元。乙公司为一家信誉及效益良好的企业,在同行业中具有较强的发展潜力。

要求:

1.判断甲公司是否应终止确认该项金融资产,并说明理由。

2.不考虑该看跌期权合约和其他税费,计算终止确认损益。

甲公司将债券出售给丙公司的同时签订了一项看跌期权合约,期权行权日为2015年12月31日,行权价为150万元,期权的公允价值(时间价值)为18万元,假定行权日该债券的公允价值为300万元。乙公司为一家信誉及效益良好的企业,在同行业中具有较强的发展潜力。

要求:

1.判断甲公司是否应终止确认该项金融资产,并说明理由。

2.不考虑该看跌期权合约和其他税费,计算终止确认损益。

答案:

解析:

1.鉴于甲公司已将金融资产所有权上几乎所有的风险和报酬转移给丙公司,甲公司应该终止确认该项金融资产。

理由:甲公司将债券出售给丙公司时虽然签订了一项看跌期权合约,但是由于乙公司是信誉及效益良好的企业并具有较强的发展潜力,持有该债券并无风险,丙公司极小可能将该金融资产以远低于行权日公允价值的金额返售给甲公司,该看跌期权是一项重大价外期权,所以判断甲公司已将金融资产所有权上几乎所有的风险和报酬转移给丙公司,应当终止确认该项金融资产。

2.终止确认损益=305-310+10(其他综合收益转入投资收益)=5(万元)。

理由:甲公司将债券出售给丙公司时虽然签订了一项看跌期权合约,但是由于乙公司是信誉及效益良好的企业并具有较强的发展潜力,持有该债券并无风险,丙公司极小可能将该金融资产以远低于行权日公允价值的金额返售给甲公司,该看跌期权是一项重大价外期权,所以判断甲公司已将金融资产所有权上几乎所有的风险和报酬转移给丙公司,应当终止确认该项金融资产。

2.终止确认损益=305-310+10(其他综合收益转入投资收益)=5(万元)。

京川餐饮公司近期实行了新的经营方式,顾客既可以按照公司提供的菜谱点餐,也可以自带菜谱和食材请公司的厨师加工烹饪,还可以在支付一定学习费用后在厨师指导下自己操作,从而在享受美食的同时提高厨艺。这些新的经营方式使该公司的顾客数量和营业收入均增长20%以上。

要求:从密集型战略角度看,指出京川餐饮公司实施的战略具体类型及理由。

要求:从密集型战略角度看,指出京川餐饮公司实施的战略具体类型及理由。

答案:

解析:

①产品开发战略。

理由:京川餐饮公司近期实行了新的经营方式,可以自带菜谱和食材请公司的厨师加工烹饪,还可以在支付一定学习费用后在厨师指导下自己操作。

②市场渗透战略。

理由:在现有市场上,公司的顾客数量和营业收入均增长20%。

理由:京川餐饮公司近期实行了新的经营方式,可以自带菜谱和食材请公司的厨师加工烹饪,还可以在支付一定学习费用后在厨师指导下自己操作。

②市场渗透战略。

理由:在现有市场上,公司的顾客数量和营业收入均增长20%。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-02

- 2021-08-06

- 2019-01-27

- 2020-02-12

- 2020-02-13

- 2020-01-15

- 2019-12-28

- 2020-09-07

- 2020-02-15

- 2020-09-01

- 2020-01-11

- 2020-01-05

- 2020-09-02

- 2021-04-17

- 2020-01-15

- 2020-02-16

- 2020-02-08

- 2021-03-24

- 2020-02-15

- 2020-01-10

- 2020-01-16

- 2020-03-06

- 2020-02-06

- 2020-02-14

- 2020-09-01

- 2020-09-03

- 2021-05-15

- 2020-01-31

- 2020-01-02

- 2020-09-02