今日答疑:山西2019高级会计师成绩查询时间什么时候开始?

发布时间:2019-12-29

注意啦!备考高级会计师的小伙伴请看这里!山西2019高级会计师成绩查询时间什么时候开始?下面就和51题库考试学习网来一起来看看具体内容吧!

山西2019高级会计师成绩查询时间从10月18日开始。山西2019高级会计师成绩查询入口:考生登录“全国会计资格评价网”,点击成绩查询,选择报考省市,输入身份证号及姓名即可查询。

山西2019高级会计师成绩查询步骤:第一步:登录“全国会计资格评价网”,点击成绩查询:第二步:选择2019年全国会计专业技术资格考试成绩查询第三步:选择报考省市,输入身份证号及姓名即可查询。

合格标准:全国合格标准为60分。根据我省考生成绩实际情况,山西省今年不设省当年评审有效的使用标准,以全国合格标准为准。考试成绩合格人员,可自行登录“全国会计资格评价网”下载并打印“全国会计专业技术高级资格考试成绩合格单”,纸质成绩合格单不再下发。

下面51题库考试学习网来给大家分享一些考试的备考技巧:

高级会计师考试试题信息量大,要点较难把握,因而常有考生无法在规定时间完成试卷的解答,从而导致考试败北,因此提高答题速度就成为了考试成败的关键,那么如何提高答题速度呢?那就跟着51题库考试学习网看看下面的快速作答要诀,供考生复习参考。

要诀一:熟练掌握知识点

熟练掌握知识点是提高答题速度的关键,为适应开卷考试这种考试形式,我们可以把知识点分为理解性知识点和记忆性知识点。对于理解性知识点,必须深入理解,并能够用此进行分析、判断,不求死记硬背;对于记忆性知识点又可分为常用记忆性知识点和不常用记忆性知识点,对于经常用到的基础性知识点需要作为判断的基础,我们要牢记,对于不常用到的记忆性知识点,要记清在书中的位置,以便在考试时能够顺利找到。

要诀二:快速准确的读题

高级会计案例题题干的信息量太大,且大多数鱼龙混杂,快速准确的读题是提高做题速度的办法之一。正确的读题方法是:先从试题的要求读起,明确问题是什么类型的题型,用笔标注问题的关键信息,看问题有无陷阱;然后,带着问题去读题干资料,阅读时仍然用笔标注关键的有用信息,再对照问题与已知资料,一一作出分析、判断。

以上就是51题库考试学习网今天分享给大家的全部内容了,不知道今天51题库考试学习网分享的内容对大家是否有帮助呢?如果还有疑问的小伙伴请及时关注51题库考试学习网!51题库考试学习网祝愿大家都能顺利通关!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

假定不考虑其他因素。

要求:

根据资料,指出甲公司采取的密集型战略的具体类型,并说明理由。

要求:请判断此项处理是否正确。

(1)能源电力事业部经理:X 项目为一个风能发电项目,初始投资额为 5 亿元。公司的加权平均资本成本为 7%,该项目考虑风险后的加权平均资本成本为 8%。经测算,该项目按公司加权平均资本成本 7%折现计算的净现值等于 0,说明该项目收益能够补偿公司投入的本金及所要求获得的投资收益。因此,该项目投资可行。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目,采用“建设一经验一转让”(BOT)

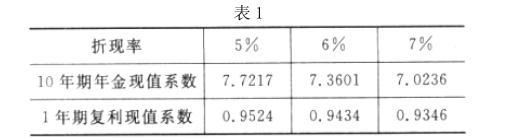

模式实施。该项目预计投资总额为 20 亿元(在项目开始时一次性投入),建设期为 1 年,运营期为10 年,运营期每年现金净流量为 3 亿元;运营期结束后,该项目无偿转让给当地政府,净残值为0。该项目前期市场调研时已支付中介机构咨询费 0.02 亿元。此外,该项目投资总额的 70%采取银行贷款方式进行解决,贷款年利率为 5%,该项目考虑风险后的加权平均资本成本为 6%,公司加权平均资本成本为 7%。Y 项目对于提升公司在地下综合管廊基础设施市场的竞争力具有战略意义,建议投资该项目。部分现值系数如表 1 所示:

(3)财务部经理:随着公司投资项目的不断增加,债务融资压力越来越大。建议今年加快实施定向增发普通股方案,如果公司决定投资 X 项目和 Y 项目,可将这两个项目纳人募集资金使用范围;同时,有选择地出售部分非主业资产,以便有充裕的资金支持今年的投资计划。

(4)财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2015 年末

资产负债率已经达到 80%,同意财务部经理将 X、Y 两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施:另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

项目净现值大于 0,具有财务可行性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-01

- 2020-01-14

- 2020-01-08

- 2020-09-02

- 2020-09-07

- 2020-09-05

- 2020-09-07

- 2020-01-04

- 2020-01-01

- 2021-05-13

- 2019-12-28

- 2020-01-16

- 2020-10-16

- 2020-08-31

- 2021-09-24

- 2020-10-22

- 2020-09-01

- 2020-09-01

- 2020-09-05

- 2020-09-03

- 2020-09-02

- 2020-10-08

- 2019-01-27

- 2020-01-02

- 2020-01-03

- 2020-01-07

- 2020-01-08

- 2020-09-03

- 2020-02-13

- 2020-09-04