高级会计师报名条件年限时间为几年您知道吗?

发布时间:2021-11-19

准备报考高级会计师的小伙伴们都应该知道,高级会计师报名条件有年限限制,那么您知道年限时间为五年吗?这五年的年限又应该怎么计算呢?如果以上问题您都不是特别清楚的话,就和51题库考试学习网一起来看看吧!

一、高级会计师报名条件年限如何计算?

我们先来看看高级会计师考试的报名条件中,有关于报名年限的要求:

1.具备大学专科学历,从业者在取得会计师职称后,需要从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从业者需从事与会计师职责相关工作满5年。

3.具备博士学位,取得会计师职称后,从事与会计师职责相关的工作满2年。

下面我来看看高级会计师考试的从业年限是如何计算的。

①会计工作年限是指报考人员取得规定学历前后从事会计工作时间的总和,截止日期是考试报名年度即当年年底前。

②在校考生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

③开始从事会计工作时间不应早于会计从业资格证书取得时间。

④开始从事会计工作时间不应早于全日制学历毕业时间。

虽然各地区对于高级会计报考的部分条件有所差异,但是我们仍可以从近几年的高级会计师报名条件中找到有关于报名工作年限的大体方针。高会报名条件中所提及的学历或学位,是指由国家教育行政部门认可的学历或学位;工作年限计算截止日期为2022年12月31日。因此我们可以大致得出高级会计师报名条件中,关于会计工作年限是在考生取得了规定的学历前后所从事会计师相关职责的工作时间的总和。

从业年限对于在校生而言,其利用学业之余的时间在会计事务所从事的勤工助学,不能算做正式从事会计的工作时间。具体规定还应以考生报考地的规定为准。

二、高级会计师考试通过率

2020年高级会计师考试通过率达到了34.6%,创近四年之最。其实高级会计考试的通过率并不算低。尤其近三年以来始终持续在30%以上。并且伴随着国家对于高级会计职称重视程度的提高,以及更多鼓励政策的出台,高级会计师考试的通过率会持续上升。

三、报名前需要做好会计从业信息采集吗?

由于大多数省份将考生人员信息采集和最终参加考试、评审的资格相挂钩,报名信息需要从您报考省份或所在省份的“会计人员从业信息库”中进行调取。这就意味着大家想要在会计行业有所建树的话,一定要重视信息采集工作,最好在报名通道正式开启之前就完成信息采集的工作。

以上就是高会报名时间年限的相关内容,相信大家都已经清楚了!想要更好的发展就要付出更多的努力,高级会计师考试就是帮助会计人实现自我价值的一种途径!祝愿大家都能取得优异成绩,早日拿到高级会计师职称!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

①若 A 公司既不发行新股也不举借新债,销售净利率和股利支付率不变,计算 2015 年可实现的销售额;

②若 2015 年预计销售额为 5500 万元,销售净利率变为 6%,股利支付率为 80%,同时需要增加 100 万元的长期投资,其外部融资额为多少?

③若 2015 年预计销售额为 6000 万元,但 A 公司经预测,2015 年可以获得外部融资额 504 万元,在销售净利率不变的情况下,A 公司 2015 年可以支付多少股利?

④若 2015 年 A 公司销售量增长可达到 25%,据预测产品销售价格将下降 8%,但销售净利率提高到 10%,并发行新股 100 万元,如果计划股利支付率为 70%,其新增外部负债为多少?

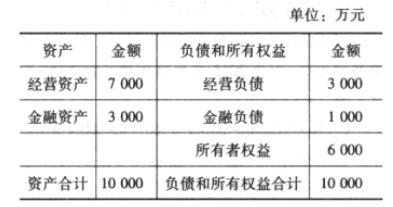

经营负债销售百分比=3000*60%5000*100%=36%

可供动用的金融资产=3000-2840=160(万元)

①销售净利率=4005000*100%=8%,股利支付率=200400*100%=50%

因为既不发行新股也不举借新债,所以外部融资额为 0,假设 2015 年的销售增长额为 W 万元,

则:0=W*(112%-36%)-160-(5000+W)*8%*(1-50%)

解得:销售增长额=500(万元)

所以,2015 年可实现的销售额=5000+500=5500(万元)

②外部融资额=(5500-5000)*(112%-36%)-160+100-500*6%*(1-80%)=254(万元)

③504=(6000-5000)*(112%-36%)-160-6000*8%*(1-股利支付率)股利支付率=80%

可以支付的股利=6000*8%*80%=384(万元)

④2015 年的销售额=5000*(1+25%)*(1-8%)=5750(万元)

外部融资额=(5750-5000)*(112%-36%)-160-5750*10%*(1-70%)=237.5(万元)

外部负债融资额=外部融资额-外部权益融资额=237.5-100=137.5(万元)

①激励对象:5名中方非独立董事,45名中方中高层管理人员,1名外籍董事和15名外籍高层管理人员,共计66人。

②激励方式分为两种:

一是向中方非独立董事和中方中高层管理人员每人授予10000份股票期权,涉及的股票数量占公司当前股本的0.5%,这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可按每股5元的价格购买10000股公司股票;该股票期权应在2015年2月28日之前行使。

二是向外籍董事和外籍高层管理人员每人授予10000份现金股票增值权。这些激励自2012年1月1日(授予日)起,连续服务3年后,可按行权时股价高于授予日的差额获得公司支付的现金;该增值权应在2015年12月31日之前行使。

2012年,没有激励对象离开甲公司;2012年12月31日,甲公司预计2013年至2014年有5位中方中高层管理人员和1位外籍高层管理人员离开。

2012年1月1日,甲公司股票的市价为每股12元,股票期权的公允价值为每份7元,股票增值权的公允价值为每份6元;2012年12月31日,甲公司股票的市价为每股15元,股票期权的公允价值为每份9元,股票增值权的公允价值为每份8元。

要求:

分别计算甲公司在两种激励方式下就股权激励计划在2012年度应确认的服务费用,并指出两种股权激励计划分别对甲公司2012年度利润表和2012年12月31日资产负债表有关项目的影响。

第二种方案在2012年应确认的服务费用=10000×(15+1-1)×8×1/3=400000(元)。

(2)第一种方案对甲公司2012年度利润表中“管理费用”项目的影响金额为1050000元,对甲公司2012年12月31日资产负债表“资本公积”项目的影响金额为1050000元。

第二种方案对甲公司2012年度利润表中“管理费用”项目的影响金额为400000元,对甲公司2012年12月31日资产负债表“应付职工薪酬”项目的影响金额为400000元。

2.回购股份进行职工期权激励:

(1)回购时:

借:库存股

贷:银行存款

(2)在等待期的每个资产负债表日按授予日权益工具的公允价值作处理:

借:管理费用等

贷:资本公积——其他资本公积

(3)职工行权时:

借:银行存款

资本公积——其他资本公积

——股本溢价(倒挤)

贷:库存股

公司计划向乙公司收购丙公司 100%股权,并购项目建议书部分要点如下:

(1)并购背景

①甲公司为一家建筑企业,在电力建设的全产业链(规划设计、工程施工与装备制造)中,甲

公司的规划设计和工程施工能力处于行业领先水平,但尚未涉入装备制造领域。在甲公司承攒的EPC(设计一采购一施工)总承包合同中,电力工程设备均向外部供应商采购。为形成全产业链优势,甲公司拟通过并购方式快速提升电站风机等电力工程设备的技术水平和制造能力。

②乙公司为一家大型多元化集团企业,涉及电气工程、信息与通讯、家电、风机、照明等多

个经营领域。近年来,受外部经济环境,尤其是欧洲经济状况影响,乙公司经营出现困难。为集中资源,巩固其在信息与通讯、电气工程等多个业务领域的领先地位,乙公司决定对风机、照明等业务予以剥离出售,降低营运的复杂性;丙公司就在本次的剥离出售计划范围内。

③丙公司为一家装备制造企业,以自主研发为基础,在电站风机领域拥有世界领先的研发能

力和技术水平。丙公司风机业务 90%的客户来自欧美,在欧美市场享有较高的品牌知名度和市场占有率,销售一直保持着较高的增长水平。虽然丙公司拥有领先的技术和良好的业绩,但是风机业务并非丙公司所属集团的核心业务。

(2)并购价值评估

甲公司采用可比企业分析法、可比交易分析法对丙公司价格进行了综合评估。经评估,丙公司的评估价值在 16 亿元。甲公司向乙公司收购丙公司的报价为 16.8 亿元。

并购前,甲公司的市场价值为 132 亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到 160 亿元,此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用 0.5 亿元。

假定不考虑其他因素。

要求:

理由:丙公司在欧美市场享有较高的市场占有率,且销售增长率处于较高水平。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-05

- 2020-03-01

- 2020-03-08

- 2020-01-16

- 2020-03-11

- 2020-03-05

- 2020-01-16

- 2020-01-11

- 2020-01-16

- 2020-01-16

- 2020-01-03

- 2020-01-16

- 2020-01-16

- 2020-03-11

- 2019-08-24

- 2020-01-13

- 2020-01-01

- 2019-11-09

- 2020-01-03

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-16