四川省高级会计师报考学历要求是?不是财务专业可以考高会吗?

发布时间:2020-01-16

不是财会专业但从事财会行业多年的考生是可以报考高级会计师。高级会计师考试是全国统考,只要符合报考条件都是可以参加高级会计师考试的。所以非会计专业也是可以报考高级会计师考试的。

由于2020年高级会计师考试资讯还未发布,我们先参考2019年的报考条件。

根据2019年高级会计师考试报名条件,报考高级会计师的考试需要提供工作年限的相关信息,而且在校时期勤工俭学是不作为正式从事会计工作的。下面我具体看看2019年的报考条件吧。

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

以上是参考2019年高级会计师考试的报考条件,你符合吗?符合条件将要报考的小伙伴,抓紧时间积极备考吧!并且要提前准备好自己的报考资料哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.A 事业单位张先生:新制度在系统总结分析传统预算会计体系的利弊基础上,构建了“财

务会计和预算会计适度分离并相互衔接”的会计核算模式。“适度分离”就是指适度分离政府预算会计和管理会计功能,决算报告和财务报告功能,全面反映政府会计主体的预算执行信息和财务信息。

2.B 事业单位张先生:上述张先生所言正确,进一步说,“适度分离”主要体现在以下三个方面:一是“双功能”,二是“双基础”,即权责发生制和收付实现制同时适用于同一业务,国务院另有规定的,依照其规定。三是“双报告”,通过财务会计核算形成财务报告,通过预算会计核算形成决算报告。

3.C 事业单位汪女士:新制度有机整合了《行政单位会计制度》《事业单位会计制度》和医

院、高等学校、科学事业单位等行业事业单位会计制度的内容。在科目设置、科目使用和报表项目说明中,区分为行政和事业单位;在核算内容方面,基本保留了现行各项制度中的通用业务和事项,同时根据改革需要增加各级各类行政事业单位的共性业务和事项;在会计政策方面,对同类业务尽可能作出同样的处理规定。

4.D 事业单位赵先生:新制度全面引入了权责发生制,并对收入和费用两个财务会计要素的

核算内容,并原则上要求按照权责发生制进行核算;增加了应收款项和应付款项的核算内容,对长期股权投资采用权益法核算,确认自行开发形成的无形资产的成本,要求对固定资产、公共基础设施、保障性住房和无形资产计提折旧或摊销,但暂不引入坏账准备等减值概念,来确认预计负债、待摊费用和预提费用等。

5.E 事业单位洪主任:在政府会计核算中强化财务会计功能,对于科学编制权责发生制政府

财务报告、准确反映单位财务状况和运行成本等情况具有重要的意义。因此,就像内部控制一样,未来的预算会计务必全面与企业会计接轨。

6.F 行政机关吴助理:新制度扩大了政府资产负债核算范围,除按照权责发生制核算原则增

加有关往来账款的核算内容外,在资产方面,增加了公共基础设施、政府储备物资、文物文化资产、保障性住房和受托代理资产的核算内容,以全面核算单位控制的各类资产;还增加了“研发支出”科目,以准确反映单位自行开发无形资产的成本。在负债方面,增加了预计负债、受托代理负债等核算内容,以全面反映单位所承担的现时义务。因此,新制度全面、准确地反映单位资产扣除负债之后的所有者权益状况,包括少数股东权益。

7.G 行政机关谢主任:新制度依据《基本建设财务规则》和相关财务、预算管理规定,在充

分吸收《国有建设单位会计制度》合理内容的基础上对单位建设项目会计核算进行了规定。单位对基本建设投资按照新的行政事业单位会计处理标准,统一进行会计核算,先单独建账,再统一合并,既专门核算单位基本建设活动的过程,又有利于提高单位会计信息的完整性。

8.H 事业单位许女士:与新制度配套,未来政府财务报告以权责发生制为基础编制,包括政

府部门财务报告和政府综合财务报告。政府部门财务报告由政府部门编制,主要反映本部门财务状况、运行情况等,为加强政府部门资产负债管理、预算管理、绩效管理等提供信息支撑。政府综合财务报告由政府财政部门编制,主要反映政府整体财务状况、运行情况和财政中长期可持续性等,可作为考核地方政府绩效、开展地方政府信用评级、评估预警地方政府债务风险、编制全国和地方资产负债表以及制定财政中长期规划和其他相关规划的重要依据。

9.I 事业单位陈科长:本单位经批准于 20×5 年 5 月与另一单位共同出资设立具有独立法人资格的培训中心,本单位以一座办公楼出资,该办公楼原价为 400 万元,评估价值为 800 万元,未计提折旧。假定不考虑其他因素。本单位会计处理应该是:借:长期投资 800 万元,贷:非流动资产基金(长期投资)800 万元;同时,借:非流动资产基金(同定资产)400 万元,贷:固定资产

400 万元

10.J 事业单位杨主任:行政事业单位通常不得以任何形式用占有、使用的国有资产对外投资或者举办经济实体。在特殊情况下,经过审批方可对外投资或兴办经济实体。

要求:

贾某及时将公务卡中的退款取现归还单位财务部,事业单位财务部办理了现金收讫手续。

假定不考虑其他因素。

要求:

请分析贾某及事业单位的处理是否符合相关规定;若不符合,请说明正确处理。

正确处理:贾某应及时将收到的退款3600元到单位财务部办理相关退款手续,由单位财务部将贾某公务卡中的3600元退货款退到事业单位零余额账户;事业单位应该增加零余额账户用款额度3600元,同时冲销相应支出3600元。

(2)甲公司合并报表资本公积增加=2600-12000×80%×25%=200(万元)

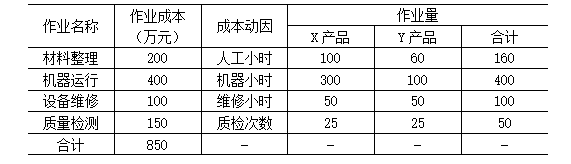

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2016年6月,X、Y两种产品的产量分别为500台和250台。单位直接成本分别为0.4万元和0.6万元,此外,X、Y两种产品制造费用的作业成本资料如表3所示:

表3

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此 ,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定X、Y两种产品的竞争性市场单价分别为1.85万元和1.92万元;单位产品必要利润分别为0.20万元和0.25万元

假定不考虑其他因素

要求

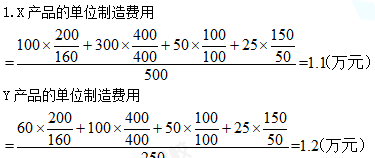

1.根据资料(1),结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

2.根据资料(2),结合目标成本法,分别计算X、Y两种产品的单位目标成本,并说明甲公司确定竞争性市场价格应综合考虑的因素。

3.根据(1)和)(2),结合上述要求1和要求2的计算结果,指出甲公司应重点加强哪种产品的成本管控,并说明理由。

1.85-0.20=1.65(万元)

Y产品单位目标成本=1.92-0.25=1.67(万元)

应综合考虑的因素:客户可接受的价格、主要竞争对手情况、自身目标市场份额。

3.甲公司应重点加强Y产品的成本管理。

理由:Y产品的实际单位成本为1.8万元大于目标成本1.67万元。

X产品的实际单位成本为1.5万元小于目标成本1.65万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2019-12-27

- 2020-03-08

- 2020-02-21

- 2020-01-16

- 2020-01-16

- 2020-01-08

- 2020-01-16

- 2020-02-20

- 2020-01-16

- 2020-01-16

- 2020-05-04

- 2020-01-03

- 2020-01-15

- 2020-01-16

- 2020-03-13

- 2020-01-04

- 2019-11-19

- 2020-01-03

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-05-06

- 2020-01-16

- 2020-03-13

- 2020-09-06

- 2020-03-11

- 2020-03-24

- 2020-01-16

- 2020-01-16