没参加过任何的会计证考试,可以直接报名湖北省高级会计师考试吗?

发布时间:2020-01-16

没参加过任何会计证考试,报考高级会计师?不行的!高级会计师是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

想要报考高级会计师的小伙伴,之前没有参加任何会计证考试并取得证书的,是不能报考高级会计师的哦,具体的我们看看高级会计师报考条件吧。虽然2020年高级会计师报考条件还未公布,但我们可以参考2019年的高级会计师报考条件,一起来看看吧。

1、 基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、 申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

以上是关于高级会计师考试的报考条件,2020年的报考条件还未发布,预计3月份公布,具体情况要以官方发布的消息为准。将要报考的小伙伴积极认真备考吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)全面预算管理

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业

绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

理由。

理由:全面预算草案经董事会审议通过后,应当报股东大会审议批准后下达执行。

X分厂厂长:3月份A产品实际成本超过标准成本近400万元,主要原因是直接材料成本超标较多。具体地说,3月份A产品直接材料实际产量下的实际耗用总量为51万件,实际产量下的标准耗用总量为50万件;3月份A产品耗用直接材料的实际单价为105元/件,标准单价为100元/件。考虑到A产品直接材料成本占生产成本的比重较高,4月份X分厂的成本控制重点是A产品直接材料成本。

要求:

根据上述资料,计算3月份A产品直接材料数量差异和直接材料价格差异,并指出承担差异责任的对应部门。

②直接材料价格差异=51×(105-100)=255(万元)

③直接材料数量差异应由生产部门负责。

④直接材料价格差异应由采购部门负责。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

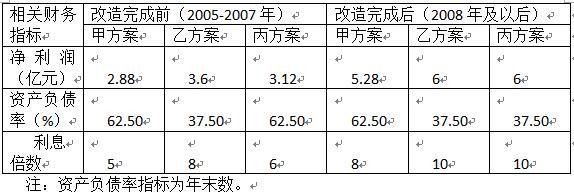

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

乙方案能满足银行要求,但不能满足股东要求;

丙方案能同时满足银行和股东要求,故可接受丙方案。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-02-21

- 2019-12-28

- 2020-01-16

- 2020-01-16

- 2020-03-10

- 2020-01-16

- 2020-02-06

- 2020-02-06

- 2020-01-15

- 2019-11-14

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-03-11

- 2020-01-14

- 2020-01-16

- 2020-02-21

- 2020-01-15

- 2020-01-15

- 2020-01-30

- 2020-03-19

- 2020-10-12

- 2020-02-20

- 2020-10-12

- 2020-03-07

- 2020-02-05

- 2020-02-11

- 2020-01-16