广播电视大学毕业的成人大专,可以报考湖南省高级会计师吗?

发布时间:2020-01-16

成人大专学历是可以报考高级会计师的,但是报考高级会计师不只是有学历要求,还有工作年限要求哦,想要报考的话学历和工作年限都要达到才能报考。现今2020年的高级会计师考试资讯还未发布预计在3月份发布,我们先参考2019年高级会计师考试资讯,看看到底有哪些报考要求呢?

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

想要报考的小伙伴不要因为是专科就放弃报考机会哦,专科也是可以的当然不要忘了还要有工作年限,符合的小伙伴积极准备起来吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

8400-8000=400(万元)

最多可加标准分30×50%=15(分)

400/160×5=12.5分<15分

30+12.5=42.5(分)

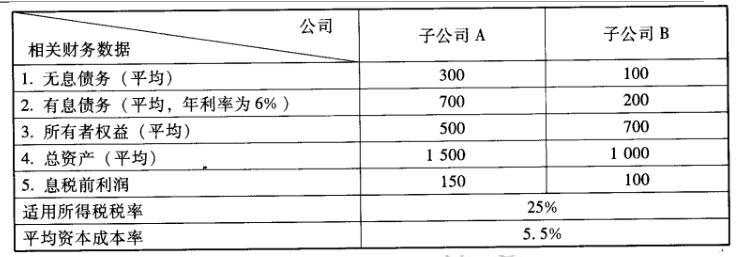

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(100 – 200*6%)*(1- 25%)/700=9.43%

(3)A 公司总资产报酬率(税后)=(150 - 700×6%)*(1- 25%)/1 500=5.4%

(4)B 公司总资产报酬率(税后)=(100 -200*6%)*(1-25%)/1000=6.6%

(1)全面预算管理

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业

绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

理由。

理由:全面预算草案经董事会审议通过后,应当报股东大会审议批准后下达执行。

2017年年初,甲单位本级经省财政厅批复本年度支出预算为20 000万元;2017年6月,甲单位本级经批准调增支出预算数为1 000万元。2017年度甲单位本级年终支出执行数为19 000万元。2018年1月,甲单位对上一年度的本级预算执行情况进行了分析,计算确定的本级预算支出完成率为95%。

要求:事项中本级预算支出完成率的计算是否正确;如不正确,指出正确的计算结果。

预算支出完成率是90.48%【19 000÷(20 000 +1 000)≈90.48%】。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-03-06

- 2019-01-06

- 2020-01-16

- 2020-01-16

- 2020-01-14

- 2020-01-03

- 2020-01-16

- 2020-01-30

- 2019-01-06

- 2020-01-16

- 2020-01-15

- 2020-01-04

- 2020-01-16

- 2019-12-14

- 2020-02-25

- 2020-02-23

- 2020-01-03

- 2020-01-31

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-02-21

- 2020-05-03

- 2020-01-16

- 2020-01-16

- 2019-12-29

- 2020-01-04

- 2020-02-11