2018年高级会计师资格考试合格标准公布!

发布时间:2019-01-06

2018年高级会计师资格考试已经结束,很多考生十分关心考试的合格标准,今天小编就为大家介绍一下高级会计师资格考试的合格标准。

各省、自治区、直辖市及新疆生产建设兵团会计专业技术资格考试管理机构:

根据2018年度高级会计师资格考试情况的统计分析,经研究,现将《高级会计实务》科目考试合格标准及有关问题通知如下:

一、《高级会计实务》科目考试全国合格标准为60分(试卷满分为100分)。

二、各地区、各中央单位当年评审有效的使用标准不得低于55分。按照《关于2018年全国会计专业技术资格中高级考试考务日程安排的通知》(会考〔2018〕1号)精神,各地区、各中央单位可根据本地区、本部门会计专业人员的实际情况,参照上述标准,确定本地区、本部门参加2018年度高级会计师资格评审的使用标准,并报全国会计考办备案。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲企业是全球最大的新型干法水泥生产线建设企业之一,下属A、B、C三家分公司;甲企业对三家分公司实施直接考核。A、B、C三家分公司均独立从事新型干法水泥生产线的装备制造、工程施工和营销工作。随着业务规模的扩大,三家分公司之间业务重叠、重复开支的情况日趋严重,既不利于企业经济增加值最大化财务战略目标的实现,也无法适应企业多元化、国际化发展的需要。

甲企业董事会于2015年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专门事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

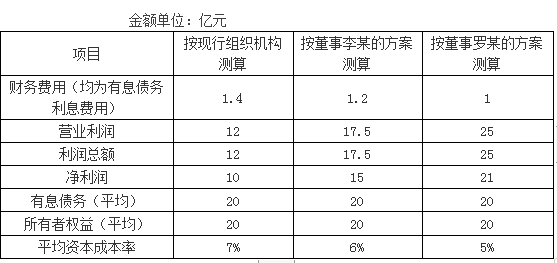

财务部预计2015年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求:

1.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值;

2.从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策;

3.简述使用经济增加值指标实施业绩评价的效果。

甲企业董事会于2015年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专门事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计2015年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求:

1.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值;

2.从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策;

3.简述使用经济增加值指标实施业绩评价的效果。

答案:

解析:

1.各方案经济增加值的计算

甲企业现行组织结构下的经济增加值=10+1.4×(1-25%)-(20+20)×7%=11.05-2.8=8.25(亿元)

或:={[10+1.4×(1-25%)]/(20+20)-7%}×(20+20)=8.25(亿元)

董事李某提出的组织结构调整方案下的经济增加值=15+1.2×(1-25%)-(20+20)×6%=15.9-2.4=13.5(亿元)

或:={[15+1.2×(1-25%)]/(20+20)-6%}×(20+20)=13.5(亿元)

董事罗某提出的组织结构调整方案下的经济增加值=21+1×(1-25%)-(20+20)×5%=21.75-2=19.75(亿元)

或:={[21+1×(1-25%)]/(20+20)-5%}×(20+20)=19.75(亿元)

2.决策:

由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗某提出的组织结构调整方案。

3.效果:

(1)提高企业资金的使用效率。

(2)优化企业资本结构。

(3)激励经营管理者,实现股东财富的保值增值。

(4)引导企业做大做强主业,优化资源配置。

甲企业现行组织结构下的经济增加值=10+1.4×(1-25%)-(20+20)×7%=11.05-2.8=8.25(亿元)

或:={[10+1.4×(1-25%)]/(20+20)-7%}×(20+20)=8.25(亿元)

董事李某提出的组织结构调整方案下的经济增加值=15+1.2×(1-25%)-(20+20)×6%=15.9-2.4=13.5(亿元)

或:={[15+1.2×(1-25%)]/(20+20)-6%}×(20+20)=13.5(亿元)

董事罗某提出的组织结构调整方案下的经济增加值=21+1×(1-25%)-(20+20)×5%=21.75-2=19.75(亿元)

或:={[21+1×(1-25%)]/(20+20)-5%}×(20+20)=19.75(亿元)

2.决策:

由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗某提出的组织结构调整方案。

3.效果:

(1)提高企业资金的使用效率。

(2)优化企业资本结构。

(3)激励经营管理者,实现股东财富的保值增值。

(4)引导企业做大做强主业,优化资源配置。

GP 企业集团是主要从事工程勘察施工的国有企业,下属二级企业 23 个,现有职工 1 万多人,GP 企业集团对下属各企业管理实行经营者负责制,对其进行经营业绩考核,并制定了 GP 企业集团经营业绩考核办法(以下简称“考核办法”)。

考核办法主要从经营收入、利润总额和资本保值增值率三方面进行,指标考核基数为单位上年度实际完成数,其中未完成上年指标数的单位,本年指标不作调整,仍沿用上年指标数。每年年初根据上年度经营状况制定和下达下一年度考核指标额度,年终根据各企业上报的财务报表数据与指标额度对比,计算出实际完成率,责任控制目标作为修正指标。

经营者收入由基本收入和效绩收入构成。基本收入,等于考核年度企业职工人均年收入的两倍再乘以企业规模系数,且基本收入不得超过全集团职工人均年收入的两倍。GP 企业集团的薪酬主要采用年薪制等,虚拟股票、股票期权等长效的激励机制还未实行。

要求:

考核办法主要从经营收入、利润总额和资本保值增值率三方面进行,指标考核基数为单位上年度实际完成数,其中未完成上年指标数的单位,本年指标不作调整,仍沿用上年指标数。每年年初根据上年度经营状况制定和下达下一年度考核指标额度,年终根据各企业上报的财务报表数据与指标额度对比,计算出实际完成率,责任控制目标作为修正指标。

经营者收入由基本收入和效绩收入构成。基本收入,等于考核年度企业职工人均年收入的两倍再乘以企业规模系数,且基本收入不得超过全集团职工人均年收入的两倍。GP 企业集团的薪酬主要采用年薪制等,虚拟股票、股票期权等长效的激励机制还未实行。

要求:

业绩评价有几个层次?GP 集团主要针对的是哪个层次?

答案:

解析:

评价层级分为企业层面、部门层面和个人层面。GP 集团主要针对的是个人层面(经营者)兼顾部门层面(二级企业)。GP 集团对下属二级企业实行经营者责任制,因此,对经营者个人的业绩评价,同时也意味着对其所负责的二级企业的业绩评价。

业绩评价系统首先是为实施企业的战略目标设计的,有效的业绩评价指标应能反映企业的战

略,它所要评价的对象应是管理者希望下级完成的任务,将企业的绩效目标分解传递至下级,作为下级管理者应把评价指标作为工作的指南并根据企业的目标设立本级的绩效目标。

业绩评价系统首先是为实施企业的战略目标设计的,有效的业绩评价指标应能反映企业的战

略,它所要评价的对象应是管理者希望下级完成的任务,将企业的绩效目标分解传递至下级,作为下级管理者应把评价指标作为工作的指南并根据企业的目标设立本级的绩效目标。

甲公司是一家制造业企业,为了提高企业的运行效率和效果,拟进一步加强绩效评价管理工作。在绩效评价计分方法的确定上,相关规定如下:

(1)销售部门(部分考核指标)。营业收入的考核指标是营业收入计划完成率,该指标在绩效考核中权重为20%(即标准分数是20分)。应收账款考核指标是应收账款周转次数,计分方法:完成值在7次(含)以下的,得6分;7次~9次(含)的,得10分;9次以上的,得15分。

(2)安全部门:绩效评价权重10%(即标准分数10分),每年发生一次特别重大安全事故,扣10分;每年发生一起重大事故扣4分;每年发生一起一般事故扣2分。

(3)研发部门:年内研发成功得10分,未成功得0分。

要求:

(1)根据资料(1),指出营业收入考核的计分方法;如果目标值300亿元,实际完成值330亿元,计算营业收入计划完成率得分。

(2)根据资料(1),指出应收账款考核的计分方法。

(3)根据资料(2),指出安全部门考核的计分方法。

(4)根据资料(3),指出研发部门考核的计分方法。

(1)销售部门(部分考核指标)。营业收入的考核指标是营业收入计划完成率,该指标在绩效考核中权重为20%(即标准分数是20分)。应收账款考核指标是应收账款周转次数,计分方法:完成值在7次(含)以下的,得6分;7次~9次(含)的,得10分;9次以上的,得15分。

(2)安全部门:绩效评价权重10%(即标准分数10分),每年发生一次特别重大安全事故,扣10分;每年发生一起重大事故扣4分;每年发生一起一般事故扣2分。

(3)研发部门:年内研发成功得10分,未成功得0分。

要求:

(1)根据资料(1),指出营业收入考核的计分方法;如果目标值300亿元,实际完成值330亿元,计算营业收入计划完成率得分。

(2)根据资料(1),指出应收账款考核的计分方法。

(3)根据资料(2),指出安全部门考核的计分方法。

(4)根据资料(3),指出研发部门考核的计分方法。

答案:

解析:

(1)营业收入考核的计分方法是比率法

营业收入计划完成率得分=330/300×100%×20=22(分)

(2)应收账款考核的计分方法是层差法。

(3)安全部门考核的计分方法是减分法。

(4)研发部门考核的计分方法是非此即彼法。

营业收入计划完成率得分=330/300×100%×20=22(分)

(2)应收账款考核的计分方法是层差法。

(3)安全部门考核的计分方法是减分法。

(4)研发部门考核的计分方法是非此即彼法。

甲公司主要从事境内外炼化工程设计、总承包和项目管理等业务。2017 年 1 月,甲公司准备作为 EPC(设计-采购-施工)总承包商竞标 Q 国炼化一体化 R 项目:一同竞标的预计还有两家国际工程知名企业。R 项目业主在招标文件中要求,EPC 总承包商须建立全面的风险管理体系,并针对 R 项目制定专门的风险管理流程。为此,2017 年 4 月末,甲公司召开 R 项目风险管理专题会议。有关人员发言要点如下:

(1)市场开发部经理:自 2015 年以来,市场开发部持续收集 Q 国政治、经济、市场、财税、法律等信息。2017 年 1 月,在获取 R 项目招标文件后,市场开发部组织技术、报价、财务、法律等方面专家开展了现场调查,并结合之前已收集的相关信息,编制了 R 项目尽职调查报告,对项目可能涉及的风险进行了识别。建议公司尽力满足项目业主对风险管理的要求,抓住机遇,提升公司海外 EPC 业绩,获取更高回报。

(2)投标报价部经理:2017 年 2 月,投标报价部组织设计、采购、施工等部门对 R 项目风险进行了细化识别,共识别主要风险 64 项;同时,针对每项主要风险,制定了风险管理策略和应对措施,以及责任落实到人的具体实施方案。预计实施应对措施后,还存在 32 项剩余的风险。投标报价部以基准成本 17.8 亿美元为基础,就剩余的 32 项风险对项目费用目标的影响进行了量化评估;运用量化分析模型,测算出风险储备金 0.43 亿美元。建议在报价估算的基础上追加报价 0.43亿美元。

(3)项目管理部经理:项目管理部将发挥公司合同工期管理的优势,运用风险评估定量技术,进行项目进度风险量化管理,力争项目按期完工。具体运用时,将各种不确定性换算为影响 R 项目进度目标的潜在因素,再运用风险模型模拟测算,进行敏感性排序,计算不同置信度下项目完工日期。

(4)风险管理部经理:风险管理部依据公司风险管理的要求,已组织相关部门专门编制了 R

项目风险管理流程。如果项目中标,建议各责任主体严格执行该专门流程,降低经营意外和损失;风险管理部将动态评估监控流程的执行情况。此外,为满足招标要求,风险管理部计划开发 R 项目风险管理信息系统。

假定不考虑其他因素。

要求:

(1)市场开发部经理:自 2015 年以来,市场开发部持续收集 Q 国政治、经济、市场、财税、法律等信息。2017 年 1 月,在获取 R 项目招标文件后,市场开发部组织技术、报价、财务、法律等方面专家开展了现场调查,并结合之前已收集的相关信息,编制了 R 项目尽职调查报告,对项目可能涉及的风险进行了识别。建议公司尽力满足项目业主对风险管理的要求,抓住机遇,提升公司海外 EPC 业绩,获取更高回报。

(2)投标报价部经理:2017 年 2 月,投标报价部组织设计、采购、施工等部门对 R 项目风险进行了细化识别,共识别主要风险 64 项;同时,针对每项主要风险,制定了风险管理策略和应对措施,以及责任落实到人的具体实施方案。预计实施应对措施后,还存在 32 项剩余的风险。投标报价部以基准成本 17.8 亿美元为基础,就剩余的 32 项风险对项目费用目标的影响进行了量化评估;运用量化分析模型,测算出风险储备金 0.43 亿美元。建议在报价估算的基础上追加报价 0.43亿美元。

(3)项目管理部经理:项目管理部将发挥公司合同工期管理的优势,运用风险评估定量技术,进行项目进度风险量化管理,力争项目按期完工。具体运用时,将各种不确定性换算为影响 R 项目进度目标的潜在因素,再运用风险模型模拟测算,进行敏感性排序,计算不同置信度下项目完工日期。

(4)风险管理部经理:风险管理部依据公司风险管理的要求,已组织相关部门专门编制了 R

项目风险管理流程。如果项目中标,建议各责任主体严格执行该专门流程,降低经营意外和损失;风险管理部将动态评估监控流程的执行情况。此外,为满足招标要求,风险管理部计划开发 R 项目风险管理信息系统。

假定不考虑其他因素。

要求:

结合资料(4),指出甲公司计划开发的项目风险管理信息系统需具备的主要功能。

答案:

解析:

结合资料(4),指出甲公司计划开发的项目风险管理信息系统需具备的主要功能

风险管理信息系统的主要功能:

(1)实现风险信息的共享,提升风险信息的搜集及传播效率。

(2)风险预测和评估。

(3)开展信息系统风险监控。

风险管理信息系统的主要功能:

(1)实现风险信息的共享,提升风险信息的搜集及传播效率。

(2)风险预测和评估。

(3)开展信息系统风险监控。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-07

- 2020-01-16

- 2020-02-15

- 2020-03-10

- 2020-01-16

- 2020-01-14

- 2020-03-07

- 2020-03-24

- 2020-01-16

- 2020-03-06

- 2020-01-16

- 2020-10-12

- 2020-01-15

- 2020-03-08

- 2020-02-25

- 2020-03-08

- 2020-02-02

- 2020-01-15

- 2020-01-16

- 2019-12-28

- 2020-03-13

- 2020-01-08

- 2020-01-03

- 2020-01-16

- 2020-02-25

- 2020-02-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16