我姐姐想报考高级会计师考试请问备考技巧是什么

发布时间:2021-03-08

我姐姐想报考高级会计师考试请问备考技巧是什么

最佳答案

我才考过我来告诉你吧

整体性系统性学习的观念是错误的,学员不宜在学习时总是强迫自己头脑中形成一个章节或课本知识点的系统。应该强调记忆各“点”而不是“面”。

没有针对性地做题不可取,大多数考生在复习时新题旧题全作,其实这样做不仅浪费大量的时间,造成其他科目特别是案例没有时间做练习。应该有针对性地选择题集来做。

单纯反复看书没效果,看教材一定要结合习题来看,单纯的看教材不能够采集考试趋向的知识点和考点。看书—作题-看书。

会的题反复作,不好。有些考生把一本题集反复地作,会不会都反复地作,很浪费时间的。应该把不会的标记后,隔一段时间后再作这些不会的题,然后再标记再作,会节省时间。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司系 2001 年 l2 月在深圳证券交易所挂牌的上市公司,主要从事彩色电视机的生产和销售。

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

分析、判断事项(3)中,甲公司确认固定资产永久性损害、从当期应纳税所得额中扣除确

认的固定资产永久性损害的会计处理是否正确,并简要说明理由。

认的固定资产永久性损害的会计处理是否正确,并简要说明理由。

答案:

解析:

(1)甲公司确认固定资产永久性损害的会计处理正确。

理由:固定资产发生永久性损害,不再具有使用价值和转让价值。

(2)甲公司从当期应纳税所得额中扣除确认的固定资产永久性损害的会计处理不正确。

理由:只有经税务部门确认后,固定资产永久性损害才允许从当期应纳税所得额中扣除。

理由:固定资产发生永久性损害,不再具有使用价值和转让价值。

(2)甲公司从当期应纳税所得额中扣除确认的固定资产永久性损害的会计处理不正确。

理由:只有经税务部门确认后,固定资产永久性损害才允许从当期应纳税所得额中扣除。

某省省级行政事业单位按照省级财政部门要求,参照执行中央级行政事业单位国有资产管理、部门预算管理等规定,并已实行国库集中支付制度。财务处李某等编制的2×18年度农业厅本级“一上”预算草案中,将支付给职工的住房提租补贴,按照政府支出功能分类科目列入“农林水支出”类,按照政府支出经济分类科目列入“对个人和家庭的补助”类。

答案:

解析:

本例中政府支出功能分类不正确。

理由:发放的职工住房提租补贴应当列入“住房保障支出”类。

本例中政府支出经济分类不正确。

理由:发放的职工住房提租补贴应当列入“工资福利支出”类。

理由:发放的职工住房提租补贴应当列入“住房保障支出”类。

本例中政府支出经济分类不正确。

理由:发放的职工住房提租补贴应当列入“工资福利支出”类。

近年来新能源汽车产业及市场迅猛增长。国内汽车制造商华新公司于2018年进入新能源汽车制造领域,但是受技术和管理水平制约,其产品性能欠佳,市场占有率较低。

要求:根据SWOT分析,指出该公司应采用的战略类型及理由。

要求:根据SWOT分析,指出该公司应采用的战略类型及理由。

答案:

解析:

应该采取的战略是转型战略。

理由:“近年来新能源汽车产业及市场迅猛增长”属于机会,华新公司“受技术和管理水平制约,其产品性能欠佳,市场占有率较低”属于劣势,即面临巨大的外部机会,同时受到内部劣势的限制。

理由:“近年来新能源汽车产业及市场迅猛增长”属于机会,华新公司“受技术和管理水平制约,其产品性能欠佳,市场占有率较低”属于劣势,即面临巨大的外部机会,同时受到内部劣势的限制。

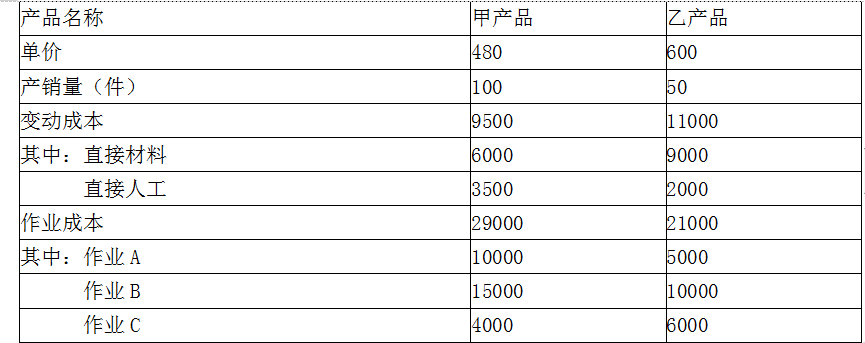

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

答案:

解析:

(1)采用传统成本方法进行盈利性分析

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-12

- 2021-03-13

- 2021-03-17

- 2021-05-07

- 2021-05-05

- 2021-12-20

- 2021-01-16

- 2021-01-06

- 2021-01-02

- 2021-02-11

- 2021-03-28

- 2021-03-27

- 2021-06-04

- 2021-03-15

- 2021-05-22

- 2021-04-27

- 2021-02-07

- 2021-02-24

- 2021-12-26

- 2021-01-25

- 2021-03-20

- 2021-04-27

- 2021-02-27

- 2021-04-05

- 2021-04-03

- 2021-05-28

- 2021-12-26

- 2021-05-29

- 2021-12-15

- 2021-04-21