我是在杭州,请问高级会计师考试需要考试的科目有...

发布时间:2021-12-24

我是在杭州,请问高级会计师考试需要考试的科目有哪些?

最佳答案

考试科目为《高级会计实务》,考试时间为210分钟。

采取开卷机考方式进行。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

高级会计师主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

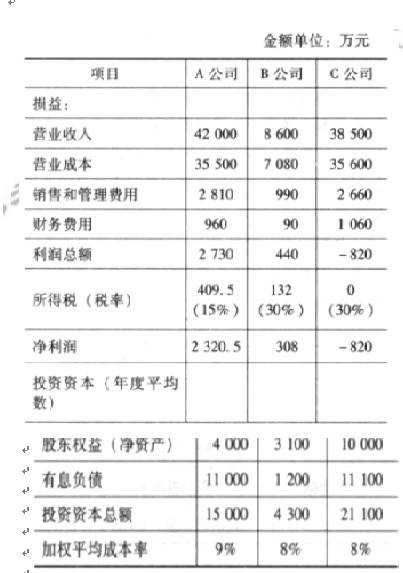

某集团公司拥有全资控股的 A、B、C 三家子公司,其中 A 公司主营整车生产,B 公司主营汽车零部件生产,C 公司专营 A 公司的全部整车销售与售后服务。集团公司每年对 A、B、C 公司经理层进行绩效评价。假设 A、B、C 公司 2005 年度的有关财务数据如下表:

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司。剩余部分外销,内销和外销价格相同,均以市场价定价。

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价,市场价仅为关联采购价的95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出)。

(3)除企业所得税外,不考虑其他相关税费因素。

要求:

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司。剩余部分外销,内销和外销价格相同,均以市场价定价。

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价,市场价仅为关联采购价的95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出)。

(3)除企业所得税外,不考虑其他相关税费因素。

要求:

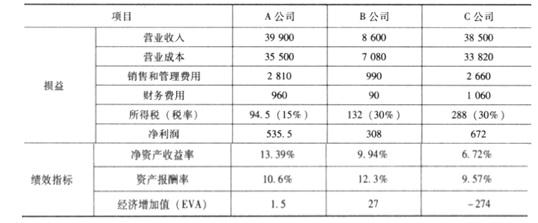

为了使绩效评价更加具有客观性,请按市场价格重新计算 A 公司、C 公司 2005 年度的损益,并依据调整后的数据计算 A 公司、C 公司 2005 年度的资产报酬率(计算时“资产总额”使用“投资资本总额”代替)、净资产收益率和经济增加值(EVA),将计算结果直接填写在下表中的相应栏目。

答案:

解析:

按市场价格重新计算 A 公司、C 公司 2005 年度的损益数据以及绩效指标,填列如下:

计算过程供参考用:

①收入、成本计算。A 的收入为原收入的 95%,C 的不变。C 的成本为原成本的 95%。

②所得税计算。按照调整后的利润总额计算。

③净利润。利润总额减去所得税。

④净资产收益率。调整后的净收益除以平均净资产。

⑤资产报酬率。分子息税前利润=净利润+所得税+财务费用;分母平均总资产按照题目要求使用平均投资资本总额。

⑥经济增加值(EVA)=息前税后利润-投资资本*加权平均成本={净利润+利息*(1-税率)}

-投资资本*加权平均成本以 A 公司为例:经济增加值(EVA)=(535.5+960*0.85)-15000*9%=1.5

计算过程供参考用:

①收入、成本计算。A 的收入为原收入的 95%,C 的不变。C 的成本为原成本的 95%。

②所得税计算。按照调整后的利润总额计算。

③净利润。利润总额减去所得税。

④净资产收益率。调整后的净收益除以平均净资产。

⑤资产报酬率。分子息税前利润=净利润+所得税+财务费用;分母平均总资产按照题目要求使用平均投资资本总额。

⑥经济增加值(EVA)=息前税后利润-投资资本*加权平均成本={净利润+利息*(1-税率)}

-投资资本*加权平均成本以 A 公司为例:经济增加值(EVA)=(535.5+960*0.85)-15000*9%=1.5

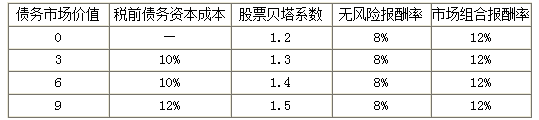

康达电子科技股份有限公司 2016 年度息税前利润为 1000 万元,资金全部由普通股资本组成,股票账面价值为 4000 万元,所得税税率为 25%,该公司认为目前的资本结构不合理,准备用发行债券购回部分股票的办法予以调整。经过咨询调查,目前的债券利率(平价发行,不考虑手续费)和权益资本的成本情况如下表所示。

要求:

要求:

债券的市场价值等于其面值。按照股票市场价值=净利润/权益资本成本,分别计算各种资本结构下公司的市场价值(精确到整数位),从而确定最佳资本结构以及最佳资本结构时的平均资本成本(小娄可保留两位)。

答案:

解析:

确定最佳资本结构。

A.当债券的市场价值为 0 时,公司的市场价值=股票市场价值=1000*(1-25%)10%=7500(万

元)

B.当债券的市场价值为 1000 万元时,

年利息=1000*5% =50(万元)

股票的市场价值=(1000-50)*(1-25%)11%=6477.27(万元)

公司的市场价值=1000+6477.27=7477.27(万元)

C.当债券的市场价值为 1500 万元时,年利息=1500*6%=90(万元)

股票的市场价值=(1000-90)*(1-25%)12.5%=5460(万元)

公司的市场价值=1500+5460=6960(万元)

综合上述测算,分析可知:债务为 1000 万元时的资本结构为最佳资本结构。

平均资本成本=5%*(1-25%)*10007477.27+11%*6477.277477.27=14.54%

A.当债券的市场价值为 0 时,公司的市场价值=股票市场价值=1000*(1-25%)10%=7500(万

元)

B.当债券的市场价值为 1000 万元时,

年利息=1000*5% =50(万元)

股票的市场价值=(1000-50)*(1-25%)11%=6477.27(万元)

公司的市场价值=1000+6477.27=7477.27(万元)

C.当债券的市场价值为 1500 万元时,年利息=1500*6%=90(万元)

股票的市场价值=(1000-90)*(1-25%)12.5%=5460(万元)

公司的市场价值=1500+5460=6960(万元)

综合上述测算,分析可知:债务为 1000 万元时的资本结构为最佳资本结构。

平均资本成本=5%*(1-25%)*10007477.27+11%*6477.277477.27=14.54%

甲公司是一家境内集团上市公司,主要从事智能家居设备的研发、生产和销售。随着收入水平的提高和消费观念的转变,越来越多的消费者开始选择购买智能家居产品。2018年初,公司召开了经营与财务工作务虚会。部分参会人员发言要点摘录如下:

财务经理:公司目前的长期资本均为普通股,无优先股,权益账面价值为30亿元。预计未来公司每年的息税前利润为6亿元。但现阶段的资本结构不合理,应该采取发行债券回购部分股票的方式优化资本结构,提升企业价值。经咨询,公司目前的长期债务利率和权益资本成本情况如下表所示:

金额单位:亿元

战略发展部经理:集团旗下参股和控股企业数量众多,内部资金往来交易量巨大。本集团已初步具备了成立财务公司的条件。为加强资金集中管理、增强集团的资源配置,建议着手组建集团财务公司。财务公司的注册资本金主要从各成员单位募集,并吸收成员单位以外的合格机构投资者入股。财务公司的服务对象包括集团内部的各成员单位,以及外部的供应商、客户等。此外,财务公司提供的担保余额可以高于资本总额,但是拆入资金的余额不得高于资本总额。

假定企业所得税税率为25%,不考虑其他因素。

<1>?、根据财务经理的发言,计算不同资本结构情况下的权益资本成本。

<2>?、根据财务经理的发言,运用资本成本比较分析法计算不同资本结构情况下的企业市场价值和加权平均资本成本,并指出最佳资本结构。

<3>?、指出企业在进行资本结构决策时,应该重点考虑的因素。

<4>?、根据战略发展部经理发言,指出是否存在不当之处,并说明理由。

财务经理:公司目前的长期资本均为普通股,无优先股,权益账面价值为30亿元。预计未来公司每年的息税前利润为6亿元。但现阶段的资本结构不合理,应该采取发行债券回购部分股票的方式优化资本结构,提升企业价值。经咨询,公司目前的长期债务利率和权益资本成本情况如下表所示:

金额单位:亿元

战略发展部经理:集团旗下参股和控股企业数量众多,内部资金往来交易量巨大。本集团已初步具备了成立财务公司的条件。为加强资金集中管理、增强集团的资源配置,建议着手组建集团财务公司。财务公司的注册资本金主要从各成员单位募集,并吸收成员单位以外的合格机构投资者入股。财务公司的服务对象包括集团内部的各成员单位,以及外部的供应商、客户等。此外,财务公司提供的担保余额可以高于资本总额,但是拆入资金的余额不得高于资本总额。

假定企业所得税税率为25%,不考虑其他因素。

<1>?、根据财务经理的发言,计算不同资本结构情况下的权益资本成本。

<2>?、根据财务经理的发言,运用资本成本比较分析法计算不同资本结构情况下的企业市场价值和加权平均资本成本,并指出最佳资本结构。

<3>?、指出企业在进行资本结构决策时,应该重点考虑的因素。

<4>?、根据战略发展部经理发言,指出是否存在不当之处,并说明理由。

答案:

解析:

1.债务市场价值为0时,权益资本成本=8%+1.2×(12%-8%)=12.8%(1分)

债务市场价值为3亿元时,权益资本成本=8%+1.3×(12%-8%)=13.2%(1分)

债务市场价值为6亿元时,权益资本成本=8%+1.4×(12%-8%)=13.6%(1分)

债务市场价值为9亿元时,权益资本成本=8%+1.5×(12%-8%)=14%(1分)

2.

当公司发行债券6亿元回购部分股票时,公司价值达到最高(35.78亿元),加权平均资本成本最低(12.58%),此时为最佳资本结构。(3分)

3. 企业在进行资本结构决策时,应该重点考虑公司的偿债能力和风险承受能力。(1分)

4.存在不当之处。(1分)

理由:财务公司的服务对象只包括集团内部的各成员单位。财务公司提供的担保余额不得高于资本总额。(1分)

债务市场价值为3亿元时,权益资本成本=8%+1.3×(12%-8%)=13.2%(1分)

债务市场价值为6亿元时,权益资本成本=8%+1.4×(12%-8%)=13.6%(1分)

债务市场价值为9亿元时,权益资本成本=8%+1.5×(12%-8%)=14%(1分)

2.

当公司发行债券6亿元回购部分股票时,公司价值达到最高(35.78亿元),加权平均资本成本最低(12.58%),此时为最佳资本结构。(3分)

3. 企业在进行资本结构决策时,应该重点考虑公司的偿债能力和风险承受能力。(1分)

4.存在不当之处。(1分)

理由:财务公司的服务对象只包括集团内部的各成员单位。财务公司提供的担保余额不得高于资本总额。(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-28

- 2021-04-25

- 2021-03-25

- 2021-12-30

- 2021-02-09

- 2021-05-02

- 2021-12-25

- 2021-01-16

- 2021-05-31

- 2021-04-25

- 2021-04-15

- 2021-02-07

- 2021-02-25

- 2021-03-25

- 2021-04-23

- 2021-12-10

- 2021-04-18

- 2021-01-16

- 2021-03-11

- 2021-05-13

- 2021-05-03

- 2021-12-15

- 2021-04-04

- 2021-02-20

- 2021-05-09

- 2021-01-04

- 2021-01-25

- 2021-05-19

- 2021-01-12

- 2021-06-25