我是西安人,马上准备高级会计职称评审,想问一下...

发布时间:2021-01-12

我是西安人,马上准备高级会计职称评审,想问一下评审论文发表需要注意些什么

最佳答案

先说一下高级会计师职称论文发表中对内容的要求有哪些?首先我们应该确认我们要发表在哪一类的期刊杂志上,必须查清楚期刊正式的刊号,我们可以到国家新闻出版署查询,一定要防止套刊和假刊。高级会计师的评审论文原则上应该在公开发行的,有正式刊号的杂志上发表,但少数省市没有这个要求。

其次我们可以结合自己的工作经验,开始确定职称论文发表的题目和大概内容框架。一般高级会计师的论文要求至少两篇,有的地区需要三篇以上,我觉得论文没必要都一定要结合实际工作,因为我们要评的是高会职称。一般高会专业课考试都是在考大家的职业判断能力而不是具体的会计业务处理。

对于高级会计师的职称论文发表的数量,一般的省份都要求至少要求2到3篇,3篇为宜。论文发表的时间要有间隔,不能集中在一段时间发表,也不要集中于某一个杂志中发表,否则在评审时,评审老师会打低分。每篇论文的字数一般在2000到4000个字左右。

另外需要单独提出需要大家注意的是,对于“省级论文”和“国家级论文”的区别很多作者分不出,这主要是根据其主办单位来说的。“省级”期刊,是省、自治区、直辖市及所属部、委、办、厅、局主办的期刊与本科院校学报。“国家级”期刊是由党中央、国务院及所属各部门,或中国科学院、中国社会科学院、各民主党派和全国性人民团体主办的期刊及国家一级专业学会主办的会刊。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)绩效评价体系。

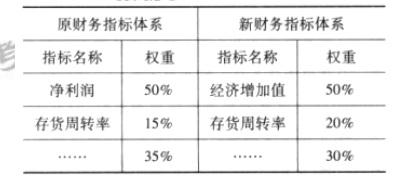

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

要求:根据上述资料,指出甲公司2014年总部各部门预算应采用的预算编制方法,并简要说明理由。

理由: 2014年的预算费用项目及金额与往年不具有可比性。

甲公司为一家建筑企业,在电力建设的全产业链(规划设计,工程施工与装备制造)中,甲公司的规划设计和工程施工能力处于行业领先水平,但尚未涉入装备制造领域。在甲公司承揽的EPC(设计-采购-施工)总承包合同中,电力工程设备均向外部供应商采购。为形成全产业链优势,甲公司拟通过并购方式快速提升电站风机等电力工程设备的技术水平和制造能力。

乙公司为一家大型多元化集团企业,涉及多个经营领域。为集中资源,乙公司决定对风机、照明等业务予以剥离出售。丙公司就在本次剥离出售计划范围内。

丙公司为一家装备制造企业,在电站风机领域拥有世界领先的研发能力和技术水平。丙公司风机业务90%的客户来自欧美,在欧美市场享有较高的品牌知名度和市场占有率,销售一直保持着较高增长水平。虽然丙公司拥有领先的技术和良好的业绩,但是风机业务并非丙公司所属集团的核心业务。

要求:

(1)从并购双方行业相关性角度,指出甲公司并购丙公司的并购类型,并说明理由。

(2)计算甲公司并购丙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购丙公司的财务可行性。

理由:纵向并购是指与企业的供应商或客户的合并。后向一体化,是指与其供应商的并购。丙公司是甲公司的供应商。

甲公司采用可比企业分析法,可比交易分析法对丙公司价值进行了综合评估。经评估,丙公司的评估价值为16亿元。甲公司向乙公司收购丙公司的报价为16.8亿元。

并购前,甲公司的市场价值为132亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到160亿元。此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用0.5亿元。

假定不考虑其他因素。

(2)并购收益=160-132-16=12(亿元)

并购溢价=16.8-16=0.8 (亿元)

并购净收益=12-0.8-0.5=10.7 (亿元)

甲公司并购乙公司后能够产生10.7亿元的并购净收益,因此,此项并购具有财务可行性

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-15

- 2021-04-21

- 2021-03-05

- 2021-05-17

- 2021-03-21

- 2021-10-22

- 2021-02-01

- 2021-03-13

- 2021-12-19

- 2021-03-21

- 2021-04-18

- 2021-02-28

- 2021-12-31

- 2021-12-28

- 2021-03-10

- 2021-03-31

- 2021-04-14

- 2021-05-15

- 2021-03-11

- 2021-05-30

- 2021-12-24

- 2021-12-24

- 2021-05-13

- 2021-02-08

- 2021-01-16

- 2021-03-27

- 2021-05-06

- 2021-02-26

- 2021-09-20

- 2021-03-11