想问一下考了高级会计在长春的发展方向?

发布时间:2021-12-30

想问一下考了高级会计在长春的发展方向?

最佳答案

看看你的发展方向,和自己发展方向最切合的才是最有用的

中级可以跨初级考 高级不能跨中级 注会可以单独考

如果你是审计方向你就去考CPA

如果是国家单位最好奔高级去

如果是外企大的跨过公司最好去拿ACCA

很多时候考试只是个敲门砖,如果你考了不用这个砖,还呆在原来的岗位就没什么意思了。

考试=敲门砖=机会 有了机会才能继续发展。

我国现在对会计人才的需求还是比较大的,尤其是比较高端层面的会计人员十分紧缺,很多大中型企业需要具有财务管理和分析能力的专业人才。

在成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。

高级会计师证书是财会人员晋升的重要依据,薪资待遇自然也就水涨船高。在一线城市,高级会计师的年薪能达40万左右,在省会城市和发达城市年薪也能达到25万左右。再加上从专业人才的紧缺度来看,高级会计师证书含金量还是比较高的。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲单位为一家省级事业单位,按其所在省财政厅要求,执行中央级事业单位部门预算管理、国有资产管理等相关规定,2019年1月1日起已执行新的政府会计制度。

(1)甲单位一专用设备购置项目原计划于2019年3月至4月执行,财政部门批复的项目预算为100万元。甲单位已收到100万元授权支付额度,并履行了政府采购程序,于2019年3月同中标供应商签订了采购合同。合同约定,在合同签订首日付款50万元,4月设备安装调试验收合格后另支付50万元。由于供应商有关业务工作变动致使其一直未履行合同交付设备,2019年4月至5月甲单位也未催问、协商执行或变更合同。2019年6月30日,甲单位该专用设备购置项目负责人同供应商取得联系,供应商同意尽快交付设备;甲单位为加快预算执行进度,将项目剩余资金50万元支付给供应商(首付款50万元已按合同约定支付)。

(2)2019年5月,甲单位按照财政部门要求开展资产清查时,发现一台专用设备发生严重损毁。经单位相关部门认定,该设备已无法使用,并且无残料收回或变现价值,财务部门据此进行了设备核销账务处理。

(3)2019年7月,甲单位按照规定程序报经批准后,以一项专利权作价出资,与B公司共同设立本省第一家进口化妆品质量检测与鉴定中心。该项专利权账面成本为100万元,累计摊销为20万元,评估确认价值为90万元。2019年7月31日,甲单位办理完毕相关产权手续。甲单位就此做增加长期股权投资和无形资产账面价值各90万元的处理。

(4)2019年7月,甲单位使用财政专项资金100万元进口一台设备,款项已经通过财政直接支付方式结算,设备于7月31日前安装、调试、验收合格并投入使用。甲单位7月对该项设备进行了确认入账处理但未计提折旧。

(5)2019年6月至8月,甲单位集中进行某科研课题项目的研究,共发生支出25万元,其中:使用上级业务主管单位拨入的科研课题专项经费20万元,使用单位自筹资金5万元。甲单位将25万元支出确认为事业支出(非财政专项资金支出)。

(6)2019年7月,甲单位以财政授权支付方式支付10万元购入一批事业活动用低值易耗品。

8月,因部分低值易耗品质量未达到要求,甲单位按合同规定将其退回供应商,退货部分低值易耗品价值2万元,但款项尚未收回,甲单位做增加应收账款,减少库存物品2万元的处理。

(7)甲单位为开展内部控制建设,委托D软件公司对现有软件系统(账面原值150万元,累计摊销30万元)进行升级改造和功能扩展,合同约定的软件开发费用总额为80万元。开发完成的软件系统于2019年8月20日交付甲单位试运行;8月31日该软件系统通过验收,甲单位按合同约定应支付80万元。甲单位做增加无形资产和应付账款各80万元的处理。

要求:根据国家部门预算管理、国有资产管理、行政事业单位内部控制、政府会计制度等相关规定,逐项判断甲单位对事项(1)至(7)的处理是否正确。对于事项(1)至(2),如不正确,分别说明理由。对于事项(3)至(7),如不正确,分别指出正确的会计处理。

(1)甲单位一专用设备购置项目原计划于2019年3月至4月执行,财政部门批复的项目预算为100万元。甲单位已收到100万元授权支付额度,并履行了政府采购程序,于2019年3月同中标供应商签订了采购合同。合同约定,在合同签订首日付款50万元,4月设备安装调试验收合格后另支付50万元。由于供应商有关业务工作变动致使其一直未履行合同交付设备,2019年4月至5月甲单位也未催问、协商执行或变更合同。2019年6月30日,甲单位该专用设备购置项目负责人同供应商取得联系,供应商同意尽快交付设备;甲单位为加快预算执行进度,将项目剩余资金50万元支付给供应商(首付款50万元已按合同约定支付)。

(2)2019年5月,甲单位按照财政部门要求开展资产清查时,发现一台专用设备发生严重损毁。经单位相关部门认定,该设备已无法使用,并且无残料收回或变现价值,财务部门据此进行了设备核销账务处理。

(3)2019年7月,甲单位按照规定程序报经批准后,以一项专利权作价出资,与B公司共同设立本省第一家进口化妆品质量检测与鉴定中心。该项专利权账面成本为100万元,累计摊销为20万元,评估确认价值为90万元。2019年7月31日,甲单位办理完毕相关产权手续。甲单位就此做增加长期股权投资和无形资产账面价值各90万元的处理。

(4)2019年7月,甲单位使用财政专项资金100万元进口一台设备,款项已经通过财政直接支付方式结算,设备于7月31日前安装、调试、验收合格并投入使用。甲单位7月对该项设备进行了确认入账处理但未计提折旧。

(5)2019年6月至8月,甲单位集中进行某科研课题项目的研究,共发生支出25万元,其中:使用上级业务主管单位拨入的科研课题专项经费20万元,使用单位自筹资金5万元。甲单位将25万元支出确认为事业支出(非财政专项资金支出)。

(6)2019年7月,甲单位以财政授权支付方式支付10万元购入一批事业活动用低值易耗品。

8月,因部分低值易耗品质量未达到要求,甲单位按合同规定将其退回供应商,退货部分低值易耗品价值2万元,但款项尚未收回,甲单位做增加应收账款,减少库存物品2万元的处理。

(7)甲单位为开展内部控制建设,委托D软件公司对现有软件系统(账面原值150万元,累计摊销30万元)进行升级改造和功能扩展,合同约定的软件开发费用总额为80万元。开发完成的软件系统于2019年8月20日交付甲单位试运行;8月31日该软件系统通过验收,甲单位按合同约定应支付80万元。甲单位做增加无形资产和应付账款各80万元的处理。

要求:根据国家部门预算管理、国有资产管理、行政事业单位内部控制、政府会计制度等相关规定,逐项判断甲单位对事项(1)至(7)的处理是否正确。对于事项(1)至(2),如不正确,分别说明理由。对于事项(3)至(7),如不正确,分别指出正确的会计处理。

答案:

解析:

甲单位对事项(1)的处理不正确。

理由:因供应商原因无法履行合同,甲单位没有及时采取应对措施;甲单位没有根据合同实际履行情况办理价款结算。

甲单位对事项(2)的处理不正确。

理由:财政部门批复、备案前的资产损失,单位不得自行进行账务处理;待财政部门批复、备案后,才可进行账务处理。

甲单位对事项(3)的处理不正确。

正确的会计处理:增加长期股权投资(换出资产评估价值90)90万元,冲减无形资产累计摊销20万元,减少无形资产100万元,增加其他收入10万元。

甲单位对事项(4)的处理不正确。

正确的会计处理是:甲单位7月应该对该台设备进行确认入账并计提折旧。

甲单位对事项(5)的处理不正确。

正确的会计处理:20万元应确认为事业支出(非财政专项资金支出),5万元确认为事业支出(其他资金支出)。

甲单位对事项(6)的处理正确。

甲单位对事项(7)的处理正确。

理由:因供应商原因无法履行合同,甲单位没有及时采取应对措施;甲单位没有根据合同实际履行情况办理价款结算。

甲单位对事项(2)的处理不正确。

理由:财政部门批复、备案前的资产损失,单位不得自行进行账务处理;待财政部门批复、备案后,才可进行账务处理。

甲单位对事项(3)的处理不正确。

正确的会计处理:增加长期股权投资(换出资产评估价值90)90万元,冲减无形资产累计摊销20万元,减少无形资产100万元,增加其他收入10万元。

甲单位对事项(4)的处理不正确。

正确的会计处理是:甲单位7月应该对该台设备进行确认入账并计提折旧。

甲单位对事项(5)的处理不正确。

正确的会计处理:20万元应确认为事业支出(非财政专项资金支出),5万元确认为事业支出(其他资金支出)。

甲单位对事项(6)的处理正确。

甲单位对事项(7)的处理正确。

甲单位为一家省级事业单位,按其所在省财政厅要求,执行中央级事业单位部门预算管理、国有资产管理等规定,2019年初,甲单位审计处对本单位2018年度预算执行情况进行了检查。2月2日,甲单位召开由审计处、财务处、后勤管理处、资产管理处等处室相关人员参加工作会议,就检查中发现的如下事项进行沟通:

(1)2018年2月,甲单位在履行报批手续后对外转让一项股权投资,该投资系以甲单位固定资产对外投资形成的。该投资的账面成本为350万元,转让此项股权投资获取的转让款430万元已存入银行,转让投资过程中发生的税金、评估费等相关费用合计10万元。财务处黄某建议将转让款扣除相关税费后的净额420万元纳入单位预算,统一核算,统一管理。

(2)甲单位一实验项目A原计划于4至6月实施,经批复的项目支出预算为1000万元,全部由财政以授权支付方式拨付。甲单位已收到200万元授权支付额度。由于项目A设计存在问题,无法如期实施。财务处建议加快预算执行进度,从项目A经费中列支80万元,用于正在进行的课题研究项目B的部分开支。

(3)甲单位所属的科研中心为国家级重点科研中心。为了更好地发挥该科研中心的作用,经上级有关部门批准,定于2018年12月31日将该科研中心分立为独立的中央级事业单位,本次会议对分立相关的资产评估等事宜进行研究。资产管理处刘某建议,该科研中心的分立属于无偿划转,不需要进行资产评估。

(4)2018年11月,甲单位拟购买一批数字分析仪器(不属于集中采购目录范围),经批复的采购项目预算为1200万元。由于甲单位对拟购仪器的价格、供应商等市场情况不熟悉,财务处决定委托与甲单位有过业务合作关系、信誉良好、具有政府采购代理机构乙级资格的Z公司代理采购。

(5)2018年甲单位在设定绩效目标时,对未满足要求的项目支出没有纳入项目库管理,但申请了部门预算资金。

要求:请根据中央级行政事业单位资产管理、会计处理等相关规定,逐项判断事项(1)至(5)处理是否正确,并说明理由。

(1)2018年2月,甲单位在履行报批手续后对外转让一项股权投资,该投资系以甲单位固定资产对外投资形成的。该投资的账面成本为350万元,转让此项股权投资获取的转让款430万元已存入银行,转让投资过程中发生的税金、评估费等相关费用合计10万元。财务处黄某建议将转让款扣除相关税费后的净额420万元纳入单位预算,统一核算,统一管理。

(2)甲单位一实验项目A原计划于4至6月实施,经批复的项目支出预算为1000万元,全部由财政以授权支付方式拨付。甲单位已收到200万元授权支付额度。由于项目A设计存在问题,无法如期实施。财务处建议加快预算执行进度,从项目A经费中列支80万元,用于正在进行的课题研究项目B的部分开支。

(3)甲单位所属的科研中心为国家级重点科研中心。为了更好地发挥该科研中心的作用,经上级有关部门批准,定于2018年12月31日将该科研中心分立为独立的中央级事业单位,本次会议对分立相关的资产评估等事宜进行研究。资产管理处刘某建议,该科研中心的分立属于无偿划转,不需要进行资产评估。

(4)2018年11月,甲单位拟购买一批数字分析仪器(不属于集中采购目录范围),经批复的采购项目预算为1200万元。由于甲单位对拟购仪器的价格、供应商等市场情况不熟悉,财务处决定委托与甲单位有过业务合作关系、信誉良好、具有政府采购代理机构乙级资格的Z公司代理采购。

(5)2018年甲单位在设定绩效目标时,对未满足要求的项目支出没有纳入项目库管理,但申请了部门预算资金。

要求:请根据中央级行政事业单位资产管理、会计处理等相关规定,逐项判断事项(1)至(5)处理是否正确,并说明理由。

答案:

解析:

1.事项(1)的处理不正确

理由:中央级事业单位利用实物资产、无形资产对外投资形成的股权(权益)的出售、出让、转让收入形式为现金的,扣除投资收益(80万元),以及税金、评估费等相关费用(10万元)后,上缴中央国库,实行“收支两条线”管理;投资收益纳入单位预算,统一核算,统一管理。此题应将340万元(430-80-10)上缴中央国库,80万元投资收益纳入单位预算,统一核算,统一管理。

2.事项(2)的处理不正确。

理由:项目资金应按规定用途使用【或:应专款专用】【或:不得挪用】;在年度预算执行中确须调整用途的,须报财政部审批。

3.事项(3)的处理不正确。

理由:该科研中心的分立不属于无偿划转;该分立应进行资产评估。

4.事项(4)的处理不正确。

理由:该采购项目预算金额超过了1000万元,不能委托具有政府采购代理机构乙级资格的公司代理采购。

5、事项(5)的处理不正确。

理由:绩效目标是部门预算安排的重要依据,未按要求设定绩效目标的项目支出,不得纳入项目库管理,也不得申请部门预算资金。

理由:中央级事业单位利用实物资产、无形资产对外投资形成的股权(权益)的出售、出让、转让收入形式为现金的,扣除投资收益(80万元),以及税金、评估费等相关费用(10万元)后,上缴中央国库,实行“收支两条线”管理;投资收益纳入单位预算,统一核算,统一管理。此题应将340万元(430-80-10)上缴中央国库,80万元投资收益纳入单位预算,统一核算,统一管理。

2.事项(2)的处理不正确。

理由:项目资金应按规定用途使用【或:应专款专用】【或:不得挪用】;在年度预算执行中确须调整用途的,须报财政部审批。

3.事项(3)的处理不正确。

理由:该科研中心的分立不属于无偿划转;该分立应进行资产评估。

4.事项(4)的处理不正确。

理由:该采购项目预算金额超过了1000万元,不能委托具有政府采购代理机构乙级资格的公司代理采购。

5、事项(5)的处理不正确。

理由:绩效目标是部门预算安排的重要依据,未按要求设定绩效目标的项目支出,不得纳入项目库管理,也不得申请部门预算资金。

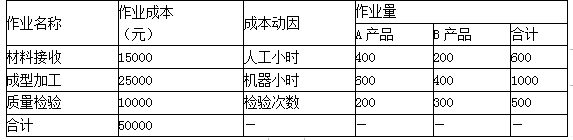

甲公司为一家制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法计算两种产品成本。

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

答案:

解析:

A产品的作业成本=400×(15000/600)+600×(25000/1000)+200×(10000/500)=29000(元)

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元)

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-24

- 2021-10-26

- 2021-04-17

- 2021-12-18

- 2021-03-12

- 2021-12-26

- 2021-04-06

- 2021-12-24

- 2021-12-19

- 2021-12-15

- 2021-12-29

- 2021-02-04

- 2021-04-07

- 2021-03-11

- 2021-03-13

- 2021-03-24

- 2021-05-19

- 2021-05-17

- 2021-03-25

- 2021-12-20

- 2021-03-13

- 2021-03-17

- 2021-05-21

- 2021-12-18

- 2021-12-24

- 2021-02-14

- 2021-04-13

- 2021-05-08

- 2021-02-26

- 2021-03-13