2020年注册会计师考试《公司战略与风险管理》每日一练(2020-11-21)

发布时间:2020-11-21

2020年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、对市场不同部分中的类似产品确定不同的价格是指()。【单选题】

A.差别定价

B.产品上市定价

C.地点策略

D.促销策略

正确答案:A

答案解析:差别定价是指对市场不同部分中的类似产品确定不同的价格。

2、下列说法中正确的是( )。【单选题】

A.以实体现金流量法和股权现金流量法计算的净现值两者无实质区别

B.实体现金流量包含财务风险,比股东的现金流量风险大

C.如果市场是完善的,增加债务比重会降低平均资本成本

D.股权现金流量法比实体现金流量法简洁

正确答案:A

答案解析:本题的主要考核点是实体现金流量法和股权现金流量法的区别。以实体现金流量法和股权现金流量法计算的净现值没有实质区别;实体现金流量不包含财务风险,比股东的现金流量风险小;如果市场是完善的,增加债务比重并不会降低平均资本成本;实体现金流量法比股权现金流量法简洁。

3、某公司以前主要生产塑料制品,经营状况不理想。后来注意到,影视作品及电视广告中出现的家庭居室多使用各色塑料百叶窗,这种现象渐成时尚。于是公司推出了各种款式、尺寸、颜色的百叶窗,取得了不错的经营业绩。该公司的这一调整是对下列哪项环境要素所作的反应()。【单选题】

A.对技术环境的利用与引导

B.对经济环境的利用与引导

C.对社会文化环境的适应

D.对经济环境的适应

正确答案:C

答案解析:该公司是根据社会消费的潮流改变自身的产品,因此正确答案为C。

4、针对内部控制定义中包含的三个方面的目的及目标,企业的目标不包括( )。【单选题】

A.运营目标

B.财务报告目标

C.法规遵守的目标

D.管理一致目标

正确答案:D

答案解析:本题考核实现企业的目标。针对内部控制定义中包含的三个方面的目的及目标,企业的目标可能包括运营目标、财务报告目标、法规遵守的目标。

5、宝洁公司的纸巾和婴儿尿不湿两项业务在生产过程中都是以纸为主要原料投入,从而该公司制纸厂生产的产品同时提供给这两项业务。由于这两项业务都是提供消费品,因此还可以共享分销渠道和销售网络。宝洁公司采用的公司层战略属于()。【单选题】

A.相关多元化战略

B.非相关多元化战略

C.一体化战略

D.密集型成长战略

正确答案:A

答案解析:宝洁公司通过共享行为来实现经营层面的相关性,所以采用的公司层战略属于相关多元化战略。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

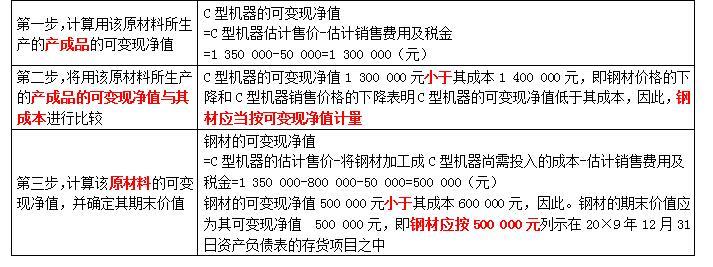

由于钢材的市场销售价格下降,用钢材生产的C型机器的市场销售价格总额由

1 500 000元下降为1 350 000元,但其生产成本仍为1 400 000元,将钢材加工成C型机器尚需投入800 000元。估计销售费用及税金为50 000元。

要求:确定20×9年12月31日钢材的价值。

我国《公司法》规定,向发起人.国有授权投资的机构.法人发行的股票,应为( )。

A.记名股

B.不记名股

C.国家股

D.法人股

《公司法》规定为记名股。

B.其他方将其作为资产持有的负债或企业自身权益工具,如果对应资产存在活跃市场的报价且企业能够获得该报价,企业应当以对应资产的报价为基础确定其公允价值

C.不存在相同或类似负债或企业自身权益工具报价,并且其他方未将其作为资产持有的,企业应当从承担负债或者发行权益工具的市场参与者角度,采用估值技术确定其公允价值

D.其他方将其作为资产持有的负债或企业自身权益工具,如果对应资产不存在活跃市场的报价或企业能够获得该报价,企业应当以其自身报价为基础确定其公允价值

审计风险及其构成要素是注册会计师执行审计业务的重要导向。对于T会计师事务所的Y注册会计师正在考虑与审计风险相关的下列问题,请代为做出正确结论。

检查风险属于审计风险的要素之一。在以下有关检查风险的说法中,你认为正确的是( )。

A.注册会计师只能通过检查风险控制审计风险

B.固有风险与控制风险的综合水平,决定了可接受的检查风险水平

C.可接受的检查风险水平最终决定了实质性程序的性质、时间和范围

D.注册会计师能否将重要账户的检查风险降低至可接受水平,将影响审计意见的类型

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-02

- 2020-02-13

- 2020-07-17

- 2021-07-02

- 2021-07-06

- 2020-09-02

- 2022-02-09

- 2020-03-14

- 2021-06-05

- 2020-05-17

- 2020-10-15

- 2021-04-08

- 2020-04-11

- 2021-04-02

- 2021-06-22

- 2021-07-09

- 2021-01-15

- 2022-03-13

- 2020-07-05

- 2022-05-04

- 2020-01-15

- 2020-05-06

- 2020-06-14

- 2020-11-20

- 2021-01-06

- 2021-07-04

- 2020-10-16

- 2021-02-01

- 2020-07-11

- 2020-11-21