2021年注册会计师考试《公司战略与风险管理》历年真题(2021-08-04)

发布时间:2021-08-04

2021年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、2016 年以来,生产安保设施的A公司先后收购了两家同类企业,在扩大生产经营规模、降低成本的同时,开发出功能优于其他同类产品的新产品。A公司的上述收购行为属于该公司的()。【单选题】

A.业务单位战略

B.总体战略

C.混合战略

D.职能战略

正确答案:B

答案解析:收购两家同类企业属于总体战略中的发展战略。

2、A公司是一家驼羊毛制品生产和销售企业,产品销往多个国家和地区,为了确保产品质优价廉,该公司在最适合驼羊生产的 L 国建立统一的驼羊养殖场,并在加工条件最好的 N国设厂生产脱羊毛制品,XX公司国际化经营的战略类型是()。【单选题】

A.多国本土化战略

B.国际战略

C.跨国战略

D.全球化战略

正确答案:D

答案解析:产品销往多个国家和地区,在最适合驼羊生长的 L 国建立统一的驼羊养殖场,并在加工条件最好的 N 国设厂生产驼羊毛制品。体现的是全球化战略。

3、志铭公司是一家小型咨询公司,有20多名员工。员工既负责从市场上承揽咨询项目。又根据自己的特长和爱好选择并完成咨询任务。公司为员工顺利开展工作提供必要的条件和服务。志铭公司企业文化的类型属于( )。【单选题】

A.人员导向型

B.权力导向型

C.任务导向型

D.角色导向型

正确答案:A

答案解析:志铭公司是一家小型咨询公司……员工既负责从市场上承揽咨询项目。又根据自己的特长和爱好选择并完成咨询任务。体现的企业文化类型是人员导向型:这种情况下的企业存在的目的主要是为其成员的需要服务,企业是其员工的下属,企业的生存也依赖于员工。这一文化常见于俱乐部、协会、专业团体和小型咨询公司。

4、近年来,国产品牌智能手机企业强势崛起,出货量迅猛增长,与国际品牌智能手机在市场上平分秋色。中低端智能手机市场基本被国产智能手机占领,新进入者难以获得市场地位,同时,由于运营商渠道调整,电商等渠道比重加大。产品“同质化”现象加剧,“价格战”日趋激烈。根据上述情况,国内智能手机产业目前所处于生命周期阶段是()。【单选题】

A.成长期

B.导入期

C.衰退期

D.成熟期

正确答案:D

答案解析:产品“同质化”现象加剧,“价格战”日趋激烈。体现的是成熟期的特点。

5、家电制造商 A公司于 2015 年并购了一家同类企业,在保留被并购企业原有组织的同时实行了新的绩效考核制度,结果遭到被并购企业大多数员工反对,本案例中,A公司在处理被并购企业战略稳定性与文化适应性关系时正确的做法是()。【单选题】

A.加强协调作用

B.以企业使命为基础

C.重新制定战略

D.根据文化的要求进行管理

正确答案:D

答案解析:在保留被并购企业原有组织的同时实施新的绩效考核制度,结果遭到被并购企业大多数员工反对。体现的是组织要素变化少,潜在的一致性小,因此应该根据文化的要求进行管理。

6、A公司是一家互联网叫车平台公司,目前经营处于培育客户的阶段。该公司通过支付大量的营销费用来培养客户通过互联网叫车的习惯。下列各项中,属于A公司现阶段经营特征的有()。【多选题】

A.经营风险非常高而财务风险非常低

B.具有中等的股利分配率

C.价格盈余倍数非常高

D.主要资金来源是风险资本

正确答案:A、C、D

答案解析:根据题干信息可知,互联网叫车的产业正处于导入期,选项 A、C、D 为导入期企业的经营特征。

7、A 公司是一家餐饮公司。2010 年,一场传染病的流行使餐饮业进入“寒冬”,该公司在进行风险评估后认为,这场传染病的流行将使消费者的健康饮食意识大大增强,于是组织员工迅速开发并推出系列健康菜品。使公司营业额逆势上升。XX 公司的上述做法体现的风险管理特征是()。【单选题】

A.专业性

B.战略性

C.系统性

D.二重性

正确答案:D

答案解析:风险(传染病)预示着机会时,化风险为增进企业价值的机会。体现了风险管理二重性的特征。

8、M 国某地区位于地震频发地带,那里的居民具有较强的防震意识,住房普通采用木质结构,抗震性能优越。不少家庭加装了地震时会自动关闭煤气的仪器,以防范地震带来的相关灾害。根据上述信息,该地区居民采取的风险管理策略工具是()。【单选题】

A.风险控制

B.风险转移

C.风险规避

D.风险转换

正确答案:A

答案解析:住房普遍采用木质结构,抗震性能优越。加装地震时会自动关闭煤气的仪器。属于控制风险事件发生的动因、环境、条件等,来达到减轻风险事件发生时的损失或降低风险事件发生的概率的目的,体现的是风险控制。

9、A电力公司通过大数据分析发现了停电以后恢复供电时间的长短与客户满意度的高度相关性,并依据具体的数据调整了服务战略,提高了客户满意度,根据上述信息,A公司运用大数据分析影响的战略转型的主要方面是()。【单选题】

A.营销管理

B.生产管理

C.市场调研与预测

D.成本管理

正确答案:A

答案解析:通过大数据分析发现停电以后恢复供电时间的长短与客户满意度高度相关,并据此调整了服务战略,提高了客户满意度。体现了营销管理方面。

10、近年来国内洗涤品生产企业面临日益沉重的竞争压力。国外著名洗涤品公司加快进入中国市场的步伐:原材科及用工成本不断上涨:国内洗涤品生产企业众多,产品差异较小,消费者选择余地大;新型洗涤品层出不穷,产品生命周期缩短,原有洗涤品不断遭到淘汰。从产业五种竞争力角度考察,国内洗涤品生产企业面临的竞争压力包括()。【多选题】

A.产业内现有企业的竞争

B.购买者讨价还价

C.供应者讨价还价

D.潜在进入者的进入威胁

正确答案:A、B、C、D

答案解析:国内洗涤品生产企业众多,体现了现有企业的竞争。选项 A 正确。产品差异较小,消费者选择余地大,体现了消费者的议价能力强。选项 B 正确。原材科及用工成本不断上涨,体现了供应者的议价能力强。选项 C 正确。国外著名洗涤品公司加快进入中国市场的步伐。体现了潜在进入者的进入威胁。选项 D 正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.资产负债表日后发生的调整事项如涉及现金收支项目的,均可以调整报告年度资产负债表的货币资金项目,但不调整报告年度现金流量表各项目数字

C.资产负债表日后事项,作为调整事项调整会计报表有关项目数字后,还需要在会计报表附注中进行披露

D.资产负债表日至财务会计报告批准报出日之间,由董事会制订的财务会计报告所属期间利润分配方案中的现金股利,应作为调整事项处理

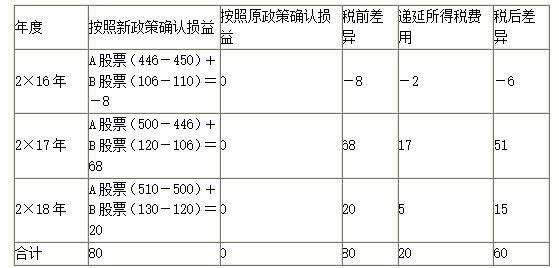

甲公司2×16年分别以450万元和110万元的价格从股票市场购入A、B两支以交易为目的的股票,假定不考虑相关税费。按照原《小企业会计准则》确认为“短期投资”并采用成本法对该股票进行初始和后续计量。按照《企业会计准则》的规定,对其以交易为目的购入的股票由原成本法改为公允价值计量,且其变动计入当期损益。

假设甲公司适用的所得税税率为25%,公司按净利润的10%提取法定盈余公积,按净利润的5%提取任意盈余公积。2×18年公司发行在外普通股加权平均数为4500万股。A、B股票有关成本及公允价值,资料见下表:

A、B股票有关成本及公允价值 单位:万元

要求:根据上述资料,编制会计处理。

①计算累积影响数

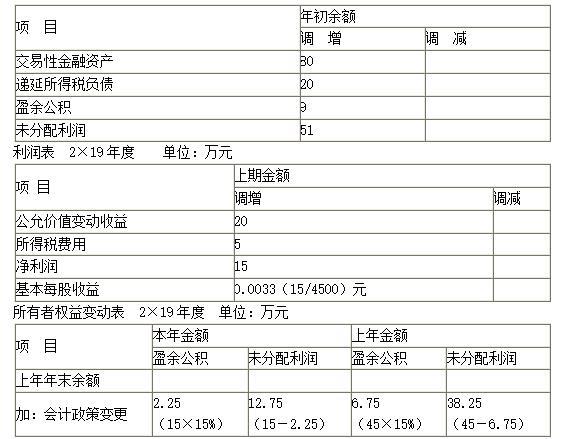

注:会计政策变更的累积影响数,是指按照变更后的会计政策对以前各期追溯计算的列报(即列报期为2×19年年末)前期(即2×18年年末)最早期(2×17年年末,也就是2×18年初)初留存收益应有金额与现有金额之间的差额。所以会计政策变更的累积影响数是45(51-6)万元。

②编制有关项目的调整分录

借:交易性金融资产——公允价值变动 80

贷:利润分配——未分配利润 60

递延所得税负债 20

借:利润分配——未分配利润 (60×15%)9

贷:盈余公积 9

③财务报表调整和重述

资产负债表

2×19年12月31日 单位:万元

④附注说明

本公司2×19年按照会计准则规定,对该类金融资产计量由成本法改为以公允价值计量。此项会计政策变更采用追溯调整法,2×19年比较财务报表已重新表述。2×18年期初运用新会计政策追溯计算的会计政策变更累积影响数为45(51-6)万元。调增2×18年的期初留存收益45万元,其中,调增未分配利润38.25万元,调增盈余公积6.75万元。会计政策变更对2×18年度财务报表本年金额的影响为调增未分配利润12.75万元,调增盈余公积2.25万元,调增净利润15万元。

B.针对与可能导致集团财务报表发生重大错报的特别风险相关的一个或多个账户余额.一类或多类交易或披露事项实施审计

C.在这种情况下,集团项目组应当亲自对可能存在特别风险影响的账户余额.交易或披露实施审计

D.针对可能导致集团财务报表发生重大错报的特别风险实施特定的审计程序

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-03

- 2020-03-16

- 2019-11-07

- 2020-09-10

- 2021-04-01

- 2021-07-07

- 2020-12-26

- 2021-04-19

- 2021-01-08

- 2020-10-15

- 2021-05-13

- 2019-12-31

- 2019-11-26

- 2019-11-09

- 2020-03-05

- 2020-08-22

- 2021-02-18

- 2020-09-26

- 2021-07-22

- 2021-02-10

- 2020-02-28

- 2021-05-30

- 2021-06-30

- 2021-06-16

- 2020-11-03

- 2019-12-14

- 2020-06-16

- 2020-11-25

- 2021-02-26

- 2020-05-08