2020年注册会计师考试《财务成本管理》章节练习(2020-01-20)

发布时间:2020-01-20

2020年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理第五章 投资项目资本预算5道练习题,附答案解析,供您备考练习。

1、净现值法的优点有( )。【多选题】

A.考虑了货币时间价值

B.考虑了项目的全部现金净流量

C.考虑了投资风险

D.可以从动态上反映项目的实际收益率

正确答案:A、B、C

答案解析:不能从动态上反映项目的实际收益率属于净现值指标的缺点。

2、在进行资本投资评价时,下列表述中正确的是( )。【单选题】

A.只有当企业投资项目的收益率超过资本成本时,才能为股东创造财富

B.当新项目的风险与企业现有资产的风险相同时,就可以使用企业当前的资本成本作为项目的折现率

C.增加债务会降低加权平均资本成本

D.不能用股东要求的报酬率去折现股东现金流量

正确答案:A

答案解析:使用企业当前的资本成本作为项目的资本成本,应具备两个条件:一是项目的风险与企业当期资产的平均风险相同;二是公司继续采用相同的资本结构为新项目筹资。所以选项B的说法不正确。如果市场是完善的,增加债务比重并不会降低加权平均成本的,所以选项C的说法不正确。股东的现金流量是需要用股东要求的报酬率来折现的,所以选项D的说法不正确。

3、某投资项目,折现率为10%时,净现值为500元,折现率为15%时,净现值为-480元,则该投资项目的内含报酬率是( )。【单选题】

A.13.15%

B.12.75%

C.12.55%

D.12.25%

正确答案:C

答案解析:本题的主要考核点是内含报酬率的计算。用插值法即可求得。内含报酬率=

4、某公司的主营业务是从事家用电器生产和销售,目前准备投资房地产项目。房地产行业上市公司的β值为1.2,行业标准产权比率为0.5,投资房地产项目后,公司将继续保持目前的产权比率0.6不变。不考虑所得税的影响,则该项目的资产β值和股东权益β值分别是( )。【多选题】

A.0.8

B.0.76

C.1.24

D.1.28

正确答案:A、D

答案解析:本题的主要考核点是不考虑所得税时资产β值和股东权益β值的计算。房地产行业上市公司的β值为1.2,行业标准产权比率为0.5,所以,该β值属于含有负债的股东权益β值,其不含有负债的资产β值=股东权益β值÷权益乘数=1.2/(1+0.5)=0.8;房地产行业上市公司的资产β值可以作为新项目的资产β值,再进一步考虑新项目的财务结构,将其转换为含有负债的股东权益β值,含有负债的股东权益β值=不含有负债的资产β值×权益乘数=0.8×(1+0.6)=1.28。

5、在投资项目的主要类型中,通常不会增加企业的经营现金流入的项目是( )。【多选题】

A.新产品开发或现在产品的规模扩张

B.设备或厂房的更新

C.研究与开发

D.勘探

正确答案:B、C、D

答案解析:新产品开发或现在产品的规模扩张,通常需要添置新的固定资产,并增加企业的营业现金流入。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

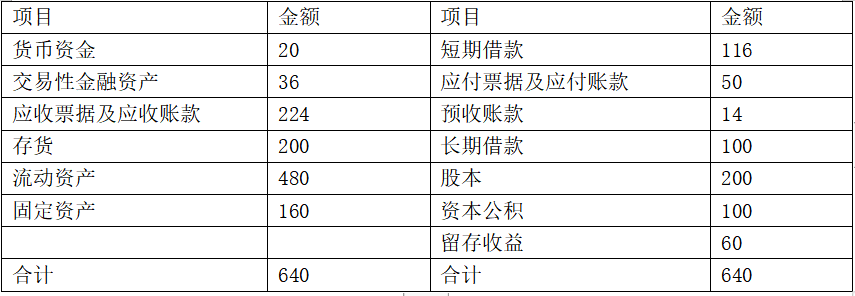

单位:万元

除银行借款和交易性金融资产外,其他资产负债表项目均为经营性质。

根据历史资料显示,企业经营资产、经营负债占营业收入的比不变。2018年度公司营业收入为6750万元,所得税税率25%,实现净利润为168.75万元,分配股利为101.25万元。

要求:

(1)编制管理用资产负债表。

单位:万元

(2)采用销售百分比法计算当2019年销售增长率为30%,营业净利率和股利支付率与2018年相同,企业不保留金融资产,计算2019年外部融资额。

(3)若公司不增发新股(或回购股票),且维持2018年经营效率和财务政策不变,计算2019年基于管理用财务报表的可持续增长率。

(4)假设2019年预计销售增长率为30%,回答下列互不相关问题:

①若不增发新股(或回购股票),且保持2018年财务政策和净经营资产周转率,则营业净利率应达到多少

②若想保持2018年经营效率、资本结构和股利政策不变,需从外部筹集多少股权资本

③若不增发新股(或回购股票),且保持2018年财务政策和营业净利率,则净经营资产周转率应达到多少

④若不增发新股(或回购股票),并保持2018年经营效率和股利支付率不变,则净经营资产权益乘数应达到多少

单位:万元

(2)营业净利率=168.75/6750=2.5%

利润留存率=1-101.25/168.75=40%

外部融资额=540×30%-36-6750×(1+30%)×2.5%×40%=38.25(万元)

(3)营业净利率=2.5%

净经营资产周转率=6750÷540=12.5(次)

净经营资产权益乘数=540/360=1.5

利润留存率=40%

2019年可持续增长率=(2.5%×12.5×1.5×40%)/(1-2.5%×12.5×1.5×40%)=23.08%

(4)①设营业净利率为x,则

30%=(x×12.5×1.5×40%)/(1-x×12.5×1.5×40%)

x=3.08%

②2019年营业收入=6750×(1+30%)=8775(万元)

由于保持净经营资产周转率不变,所以净经营资产增长率=销售增长率=30%

由于保持净经营资产权益乘数不变,所以所有者权益增长率=净经营资产增长率=30%

则预计股东权益=360×(1+30%)=468(万元)

由于增加的留存收益=8775×2.5%×40%=87.75(万元)

外部筹集权益资本=468-(360+87.75)=20.25(万元)

③由于不增发新股(或回购股票),所以预计股东权益=期初股东权益+增加的留存收益

=360+8775×2.5%×40%=447.75(万元)

由于净经营资产权益乘数不变,所以预计资产=447.75×1.5=671.625(万元)

所以净经营资产周转率=8775/671.625=13.07(次)

④由于不增发新股(或回购股票),所以预计股东权益=期初股东权益+增加的留存收益

=360+8775×2.5%×40%=447.75(万元)

由于净经营资产周转率不变,所以预计资产=8775/12.5=702(万元)

净经营资产权益乘数=702/447.75=1.57。

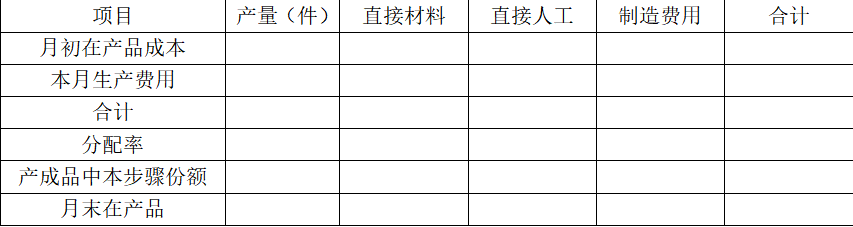

第一车间耗用的直接材料在生产开始时一次投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的其他材料在生产开始时一次投入,其他成本费用陆续发生,第一车间和第二车间的在产品相对于本车间的完工程度均为50%。甲公司2018年10月份有关资料如下:

(1)本月生产量

单位:件

(2)月初在产品成本

单位:元

(3)本月发生的生产费用

单位:元

要求:(1)编制第一车间的成本计算单。

第一车间成本计算单

单位:元

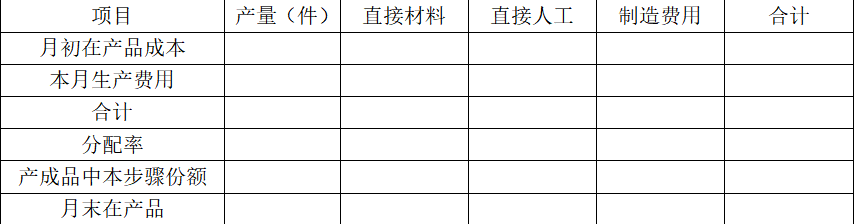

(2)编制第二车间的成本计算单。

第二车间成本计算单

单位:元

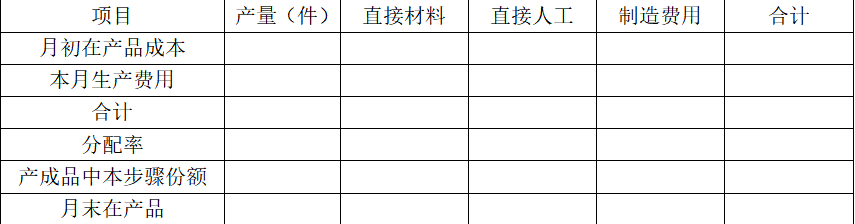

(3)编制产品成本汇总计算表。

产品成本汇总计算表

单位:元

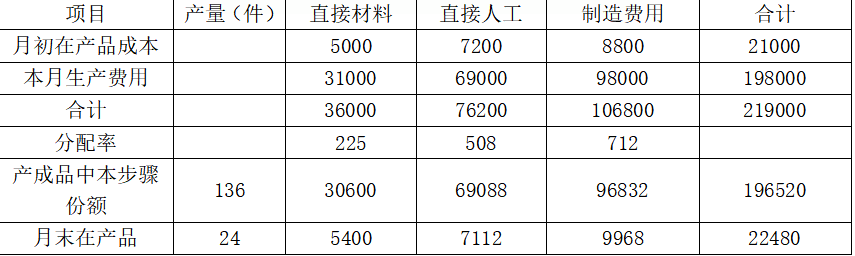

第一车间成本计算单

单位:元

产成品中本步骤份额=34×4=136(件)

月末在产品=20+1×4=24(件)

月末在产品约当产量=20×50%+1×4=14(件)

直接材料成本分配率=36000/(136+24)=225

直接人工成本分配率=76200/(136+14)=508

制造费用分配率=106800/(136+14)=712

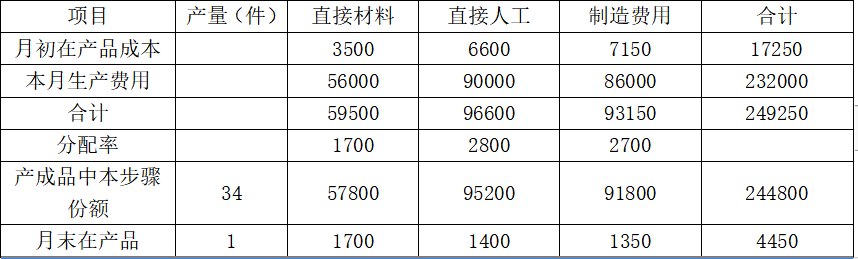

(2)

第二车间成本计算单

单位:元

月末在产品约当产量=1×50%=0.5(件)

直接材料成本分配率=59500/(34+1)=1700

直接人工成本分配率=96600/(34+0.5)=2800

制造费用分配率=93150/(34+0.5)=2700

(3)

产品成本汇总计算表

单位:元

B.自动情报交换

C.自发情报交换

D.同期税务检查

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-27

- 2021-04-18

- 2020-05-25

- 2020-05-22

- 2020-02-26

- 2019-10-31

- 2019-10-24

- 2019-12-17

- 2021-04-09

- 2020-03-19

- 2019-11-11

- 2020-05-17

- 2020-09-28

- 2021-06-28

- 2021-01-18

- 2020-02-02

- 2020-03-13

- 2019-11-02

- 2020-12-15

- 2020-10-02

- 2020-03-10

- 2020-02-01

- 2020-02-13

- 2020-04-04

- 2020-12-17

- 2020-10-08

- 2021-01-20

- 2020-08-29

- 2020-07-10

- 2020-12-30