2020年注册会计师考试《财务成本管理》章节练习(2020-05-22)

发布时间:2020-05-22

2020年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理第二十一章 内部业绩评价5道练习题,附答案解析,供您备考练习。

1、从业绩考核的角度看,最不好的转移价格是( )。【单选题】

A.以市场为基础的协商价格

B.市场价格

C.全部成本转移价格

D.变动成本加固定费转移价格

正确答案:C

答案解析:全部成本转移价格是以全部成本或者以全部成本加上一定利润作为内部转移价格,可能是最差的选择,它既不是业绩评价的良好尺度,也不能引导部门经理作出有利于企业的明智决策。

2、在衡量投资中心的业绩时,相对部门剩余收益指标而言,不属于部门投资报酬率指标的缺点有()。【多选题】

A.无法反映投资中心的综合盈利能力

B.为了使部门的业绩获得较好评价而伤害公司整体的利益

C.不便于考虑风险因素的调整

D.不便于各投资中心经营业绩的横向比较

正确答案:A、C、D

答案解析:本题考点是部门投资报酬率的缺点。采用部门投资报酬率指标部门经理会放弃高于资本成本而低于目前部门投资报酬率的机会,或者减少现有的投资报酬率较低但高于资本成本的某些资产,使部门的业绩获得较好评价,但却伤害了公司整体的利益。

3、下列指标中,考虑所得税的影响,能够使业绩评价与企业目标协调一致,并引导部门经理采纳高于企业资本成本的决策的指标是( )。【单选题】

A.部门投资报酬率

B.部门边际贡献

C.部门经济增加值

D.部门剩余收益

正确答案:C

答案解析:部门投资报酬率为相对数指标,易导致次优化决策,选项A不正确;部门边际贡献与资本成本无关,选项B不正确;部门剩余收益使用税前部门利润和税前报酬率计算,选项D不正确;经济增加值使用部门税后经营利润和税后资本成本计算,当税金是重要因素时,经济增加值比剩余收益可以更好的反映部门盈利能力,选项C正确。

4、下列有关成本责任中心的说法中,正确的有( )。【多选题】

A.成本责任中心不对生产能力的利用程度负责

B.成本责任中心不进行设备购置决策

C.成本责任中心不对固定成本负责

D.成本责任中心应严格执行产量计划,不应超产或减产

正确答案:A、B、D

答案解析:本题的主要考核点是成本中心的含义及特点。成本中心没有投资决策权,其设备购置决策通常由投资中心作出,根据“责、权、利”相统一的原则,成本中心既然没有投资决策权,所以,也就不对生产能力的利用程度负责,而只对既定产量的投入量负责。如果标准成本中心的产品没有达到规定的质量,或没有按计划生产,则会对其他单位产生不利的影响。所以,标准成本中心必须严格按规定的质量、时间标准和计划产量来进行生产。故选项A、B、D是正确的。成本中心应对其可控成本负责,尽管固定成本大多是不可控成本,但也可能包括一部分可控成本,既然包括可控成本,成本中心就应对其负责。故选项C的说法是错误的。

5、当评价公司业绩时现金流量指标属于重点关注的阶段有()。【多选题】

A.创业阶段

B.成长阶段

C.成熟阶段

D.衰退阶段

正确答案:A、D

答案解析:当公司处于创业阶段时,评价公司业绩时,收入增长和实体经营现金流量是最重要的财务指标,而各项非财务指标比财务指标还要重要;在成长阶段,收入增长、投资报酬率和剩余收益类指标同等重要。如果筹集资金比较容易,则实体现金流量相对不太重要;在成熟阶段应主要关心总资产净利率和权益净利率;在衰退阶段,现金流量再次成为关键问题。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

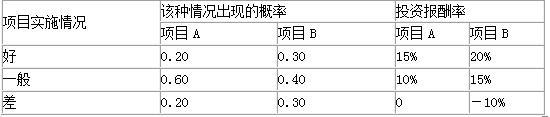

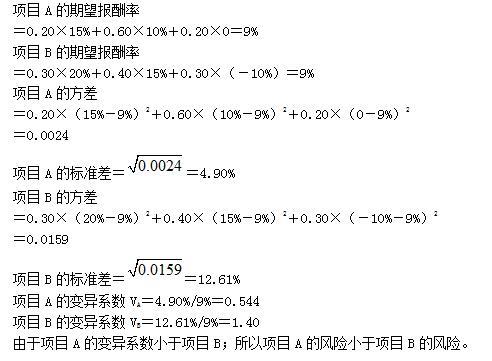

A项目和B项目投资报酬率的概率分布

B.房地产行业不景气,公司市场占有率低,应采用防御型战略

C.新能源行业具有广阔的发展前景,公司在该行业不具有竞争优势,应采用扭转型战略

D.金融行业近年来发展势头明显回落,公司在该行业中具备一定优势,应采用多种经营型战略

B.将货物交付他人代销

C.将购买的货物无偿赠送他人

D.用自产货物抵偿债务

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-02

- 2021-03-06

- 2020-12-04

- 2020-01-06

- 2021-09-06

- 2021-01-20

- 2020-08-01

- 2019-12-25

- 2020-01-17

- 2020-03-13

- 2020-01-19

- 2020-08-25

- 2021-08-06

- 2020-01-23

- 2021-04-24

- 2020-03-14

- 2019-11-05

- 2020-01-27

- 2020-06-15

- 2019-12-07

- 2021-08-14

- 2020-07-04

- 2020-08-14

- 2021-02-18

- 2020-05-25

- 2021-05-29

- 2020-07-24

- 2020-01-03

- 2021-02-17

- 2021-08-01