2022年注册会计师考试《经济法》章节练习(2022-03-24)

发布时间:2022-03-24

2022年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第三章 物权法律制度5道练习题,附答案解析,供您备考练习。

1、甲有一电脑,借用给乙使用,乙将电脑卖给丙,丙又赠与女友丁,后丁不慎将电脑丢失,被戊捡到,小偷庚自戊处偷走电脑并将电脑卖给己。根据《物权法》的规定,对该电脑享有所有权的是( )。【单选题】

A.甲

B.丁

C.戊

D.己

正确答案:B

答案解析:选项B正确:(1)丙基于善意取得制度取得该电脑的所有权,原权利人甲丧失了对该电脑的所有权;(2)丁基于赠与取得该电脑的所有权;(3)遗失物、赃物不适用善意取得制度,拾得人戊应该将电脑返还给权利人丁。

2、张某对李某负有100万元的债务,张某所提供的下列担保方式中合法有效的有()。【多选题】

A.张某将自己的一辆价值100万元的房车不转移占有质押给李某

B.张某将自己的一幢价值100万元的房屋抵押给李某,并办理了抵押登记手续

C.张某的朋友甲将自己的一幢价值100万元的房屋抵押给李某,并办理了抵押登记手续

D.二人约定若张某到时不能清偿债务,则张某的房屋归李某所有

正确答案:B、C

答案解析:本题主要考核物权法定原则。根据物权法定原则:第一,物权的种类法定,即不得创设法律没有规定的新种类的物权。第二,物权的内容法定,不得创立与法律规定内容不同的物权。选项B、C属于法律规定的抵押权,其内容也符合规定。而选项A与法定物权的内容相异,因为动产质权的设定必须转移质物的占有,如果不转移占有,即使名为质权,也无效。选项D属于流押条款,也无效。

3、甲、乙、丙、丁按份共有一艘货船,份额分别为10%、20%、30%、40%。甲欲将其共有份额转让,戊愿意以50万元的价格购买,价款一次付清。根据物权法律制度的规定,下列各项中,错误的有()。【多选题】

A.甲向戊转让其共有份额,须经乙、丙、丁同意

B.如乙、丙、丁均以同等条件主张优先购买权,则丁的主张应得到支持

C.如丙以50万元分期付款的方式要求购买该共有份额,人民法院应予支持

D.若甲改向乙转让共有份额,丙、丁在同等条件下享有优先购买权

正确答案:A、B、C、D

答案解析:选项A符合题意:按份共有人可以转让其享有的共有的不动产或者动产份额,无须经其他按份共有人同意;选项B符合题意:两个以上按份共有人主张优先购买且协商不成时,应按转让时各自的份额比例行使优先购买权;选项C符合题意:“同等条件”,应当综合共有份额的转让价格、价款履行方式及期限等因素确定。在本题中,戊采取一次付清的方式,而丙采取分期付款的方式,并非同等条件,丙无权主张行使优先购买权;选项D符合题意:按份共有人之间转让共有份额,其他按份共有人主张优先购买的,人民法院不予支持,但按份共有人之间另有约定的除外。

4、根据《物权法》的规定,下列关于建设用地使用权的表述中,正确的有( )。【多选题】

A.建设用地使用权的取得方式有出让、划拨等

B.建设用地使用权的设立必须向登记机构办理登记,登记是建设用地使用权生效的条件

C.权利人取得建设用地使用权后,有权将建设用地使用权转让、互换、出资、赠与或者抵押,法律另有规定的除外

D.建设用地使用权流转的,附着于该土地上的建筑物、构筑物及其附属设施不得一并处分

正确答案:A、B、C

答案解析:选项D不正确:建设用地使用权流转的,附着于该土地上的建筑物、构筑物及其附属设施一并处分。

5、根据物权法律制度的有关理论,下列选项中,不属于民法意义上孳息的有( )。【多选题】

A.母牛腹中的小牛

B.苹果树上长着的苹果

C.母鸡生的鸡蛋

D.每月出租房屋获得的租金

正确答案:A、B

答案解析:选项CD不符合题意:孳息是物或权益而产生的收益,包括天然孳息和法定孳息。天然孳息是原物根据自然规律产生的物,法定孳息是原物根据法律规定由一定法律关系产生的物。本题选项C属于天然孳息,选项D属于法定孳息。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

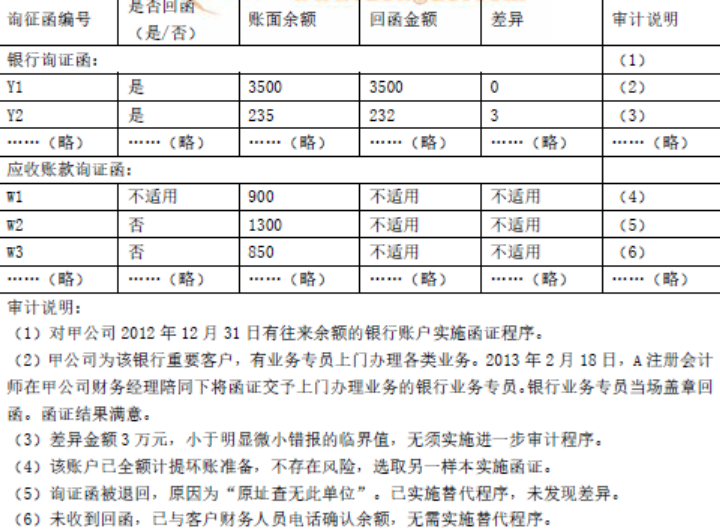

金额单位:万元要求:

要求:

针对上述审计说明第(1)至(6)项,逐项指出 A注册会计师的做法是否恰当。如不恰当,简要说明理由。

B.甲公司换入的厂房的入账价值为1100万元

C.乙公司换出资产时影响利润总额的金额为150万元

D.乙公司换入公寓楼的入账价值为1000万元

在破产程序中,债权人会议主席从有表决权的债权人中选举产生。( )

此题为判断题(对,错)。

第 56 题 根据《工商行政管理机关禁止垄断协议行为的规定》的规定,下列具有竞争关系的经营者达成的协议中,属于法律所禁止的限制数量垄断协议的有( )。

A.某市甲啤酒公司与乙啤酒公司对生产的某一市场畅销的果啤达成了固定年产量的协议

B.某市两家大型家具企业达成了划分原材料采购地的协议

C.某市甲服装企业与乙服装企业达成了拒绝向市场供应西装的协议

D.某市甲钢铁企业与乙钢铁企业达成了限制各自开发新生产工艺和技术的协议

本题考核限制商品的生产数量或者销售数量的协议。根据规定,《工商行政管理机关禁止垄断协议行为的规定》的限制情形包括:(1)以限制产量、固定产量、停止生产等方式限制商品的生产数量或者限制商品特定品种、型号的生产数量;(2)以拒绝供货、限制商品投放量等方式限制商品的销售数量或者限制商品特定品种、型号的销售数量。选项B的表述属于分割原材料采购市场的协议;选项D的表述属于限制开发新技术、新产品的协议。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-26

- 2021-07-17

- 2020-03-15

- 2019-12-20

- 2020-09-27

- 2020-08-21

- 2021-08-24

- 2021-01-10

- 2020-01-12

- 2020-12-30

- 2021-12-16

- 2021-01-22

- 2021-07-16

- 2021-09-10

- 2021-11-22

- 2020-10-06

- 2021-05-22

- 2021-12-31

- 2022-02-27

- 2020-05-14

- 2021-06-21

- 2019-11-13

- 2020-08-30

- 2020-02-20

- 2020-03-17

- 2021-02-19

- 2021-06-30

- 2020-01-21

- 2020-03-21

- 2021-07-24